|

Mutación

de la crisis financiera que entra

en una fase crítica

Por

Jon Hilsenrath, David Enrich y Carrick Mollenkamp

Wall

Street Journal, 12/09/08

Cuando

ya se ha cumplido más de un año de la crisis de crédito

que empezó con las hipotecas de alto riesgo, el sistema

financiero vuelve a tambalear. Pese a los denodados

esfuerzos de las autoridades por contener los problemas, la

crisis amenaza con arrastrar a una amplia gama de

instituciones financieras.

En

momentos en que los precios de las acciones de Lehman

Brothers, Merrill Lynch y otras firmas de valores se

encuentran en una verdadera montaña rusa, es posible que la

crisis esté a punto de entrar en una fase crítica.

La

Reserva Federal de Estados Unidos (Fed) ya recortó

abruptamente las tasas de interés para contrarrestar el

congelamiento del crédito y puso a disposición de los

bancos líneas de crédito que no se utilizaban desde la

Gran Depresión, con la intención de mantener los mercados

financieros en funcionamiento. A su vez, el Departamento del

Tesoro colocó a las dos principales firmas hipotecarias del

país, Fannie Mae y Freddie Mac, bajo el control del

gobierno.

Las

autoridades federales y participantes del mercado enfrentan

los mismos problemas: ¿Por qué no han mejorado las cosas?

¿Qué se puede hacer ahora? ¿Debería el gobierno de

Estados Unidos dejar que una gran institución se hunda? ¿O

debería orquestar otro oneroso rescate?

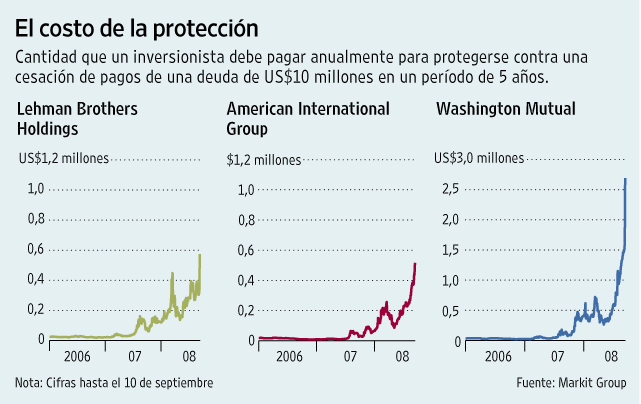

Lehman,

una de las últimas grandes firmas independientes de Wall

Street, vio cómo su acción se precipitó un 42% el día

después de anunciar un plan para reducir su tamaño como

una forma de salir de la crisis. Ahora está en

conversaciones para ponerse en venta, aunque no está nada

claro quiénes serían los compradores.

La

acción de Merrill Lynch cayó 16,6%, a US$19,43. La de

Washington Mutual, el mayor banco de ahorros y préstamos de

EE.UU., fue vapuleada en la mañana de ayer pero cerró la

jornada con un alza de 22%.

De

momento, los mercados financieros en general no han entrado

en pánico. El Promedio Industrial Dow Jones ha oscilado

desde julio entre los 11.200 y los 11.800 puntos. Pese a que

registra una caída en lo que va del año, muchas bolsas de

Europa, Asia y América Latina han mostrado un desempeño

mucho peor. Las tasas de interés de referencia a corto

plazo se han mantenido estables en las últimas semanas.

Sin

embargo, otros indicadores financieros han vuelto a los

niveles de marzo, cuando la Fed y el Tesoro orquestaron el

repentino rescate de Bear Stearns, que quedó en manos de

J.P. Morgan. Los bonos chatarra, por ejemplo, rinden 8,55

puntos porcentuales más que los bonos del Tesoro, una

diferencia o spread similar al de marzo. Estos spreads se

amplían cuando los inversionistas se vuelven más temerosos

frente al riesgo.

A

los bancos, por su parte, les cuesta financiarse. El mes

pasado, sin ir más lejos, Citigroup Inc., AIG y American

Express Co. recibieron una débil demanda por emisiones de

bonos, lo cual subió los retornos que tuvieron que pagar.

"El

mercado no tiene tolerancia para la incertidumbre",

dice Laurence Fink, presidente ejecutivo de la gestora de

fondos BlackRock Inc.

Tres

factores ayudan a explicar la actual ola de incertidumbre.

Primero, la economía estadounidense muestra signos de

debilidad a medida que se desvanece el efecto del paquete de

estímulo fiscal. Un grupo de economistas encuestados por

WSJ.com pronostica que el consumo se contraerá durante el

tercer trimestre por primera vez en 17 años. El

abaratamiento de la energía está ayudando, pero no basta

para contrarrestar los daños provocados por el colapso

inmobiliario y el aumento del desempleo.

En

segundo lugar, los hogares y las instituciones financieras

no han concluido el doloroso proceso conocido como

desapalancamiento, en el que reducen su endeudamiento.

Todos

estos procesos se retroalimentan, creando un círculo

vicioso. El desapalancamiento contribuye a la caída en los

precios de las viviendas, lo que a su vez fuerza a las

instituciones financieras a un mayor desapalancamiento. De

igual manera, el descenso en los precios de los bienes raíces

exprime a los hogares, lo que hace que las personas reduzcan

sus gastos y retrasen la recuperación inmobiliaria. Las

numerosas intervenciones por parte del gobierno buscan

interferir en este ciclo, pero aún no han rendido frutos.

"No hay una tendencia hacia la mejoría. No hay una

mejoría, ni siquiera paulatina", dice Laurence Meyer,

ex gobernador de la Fed y ahora vicepresidente de la

consultora Macroeconomic Advisers LLC.

El

tercer problema es que las firmas financieras están pasando

cada vez más apuros para recaudar el capital que necesitan

para acelerar el proceso de desapalancamiento. En los últimos

doce meses, los fondos soberanos y otras instituciones han

inyectado miles de millones de dólares de capital fresco en

Lehman, Merrill Lynch, Citigroup, y otros gigantes de Wall

Street. Sin embargo, tras absorber pérdidas gigantescas en

estas inversiones, ahora se han mantenido al margen.

Las

autoridades europeas enfrentan un reto similar. Los bancos

centrales buscan dar con el financiamiento más adecuado

para los bancos en problemas. Los ingleses decidieron no

ampliar un plan de financiamiento extraordinario que expira

el 21 de octubre. "Los bancos centrales no pueden

proveer financiamiento indefinidamente", señaló el

gobernador del Banco de Inglaterra, Mervyn King.

|