|

EE.UU.

asume el control de Fannie y Freddie

para frenar la crisis inmobiliaria

Por

James R. Hagerty y Ruth Simon

Wall

Street Journal, 07/09/08

El gobierno

de Estados Unidos, cada vez más alarmado por el declive del

mercado inmobiliario que amenaza con arrastrar al resto de

la economía, está asumiendo el control del financiamiento

de hipotecas.

El

Departamento del Tesoro anunció el domingo un plan que

provee hasta US$200.000 millones en capital fresco y nuevas

líneas de crédito para los dos principales proveedores de

fondos para préstamos hipotecarios, Fannie Mae y Freddie

Mac, y puso a las dos compañías bajo el control de la

Agencia Federal de Financiamiento de Viviendas, (FHFA).

Henry Paulson, secretario del Tesoro, dijo que las

decisiones incrementarán la disponibilidad de crédito para

los compradores de casas.

El Tesoro

también presentó planes para comprar un monto no

especificado de valores respaldados por hipotecas emitidos

por Fannie y Freddie, en un intento por reducir los costos

de financiamiento para los consumidores. Pese a los

profundos recortes de tasas por parte de la Reserva Federal,

el costo de una hipoteca tradicional a 30 años con tasa

fija se ha mantenido muy por encima del 6% por buena parte

de los últimos meses.

Las medidas

probablemente reducirán las tasas de interés para los

consumidores y ayudarán a prevenir un deterioro de lo que

ya se ha convertido en el peor declive inmobiliario en

EE.UU. desde los años 30. Al menos a corto plazo, estas

acciones atarán aún más al gobierno a la industria

hipotecaria, dejando a los contribuyentes expuestos a las pérdidas

ligadas a cesaciones de pagos que podrían ascender a miles

de millones de dólares.

A largo

plazo, Paulson busca reducir drásticamente el número de

hipotecas y valores relacionados en poder de Fannie y

Freddie, pero aclaró que el Congreso y los próximos

gobiernos tendrán en sus manos la decisión de qué forma

final asumirán las empresas.

Paulson señaló

que el gobierno no tuvo más opción que apuntalar a Fannie

y Freddie, dos compañías creadas por el Congreso para

apoyar al mercado inmobiliario, pero en manos de accionistas

privados. Los más de US$5 billones (millones de millones)

de deuda y valores respaldados por hipotecas emitidos por

las compañías son propiedad de bancos centrales y otros

inversionistas en todo el mundo. "Un colapso de

cualquiera de ellas podría causar grandes trastornos en

nuestros mercados financieros, tanto local como

globalmente", dijo Paulson.

James

Lockhart, director de la FHFA, manifestó que el regulador

asumió el control de las compañías debido a que su

capacidad para asimilar grandes pérdidas estaba "en

duda", debido a que no tenían gran cantidad de capital

y eran incapaces de recaudar más dinero de fuentes

privadas. El control será mantenido indefinidamente,

mientras el regulador trata de restaurar la salud financiera

de Fannie y Freddie.

Lockhart

nombró a un nuevo presidente ejecutivo para cada compañía,

pero dijo que espera mantener a la mayoría de los empleados

en plantilla.

Herb

Allison, que ha servido durante los últimos ocho años como

presidente de la compañía de inversiones TIAA–CREF,

reemplazará a Daniel Mudd en la presidencia ejecutiva de

Fannie. El presidente de Freddie, Richard Syron, fue

reemplazado por David Moffett, que ha sido el vicepresidente

y director financiero de US Bancorp. El gobierno también

eliminará los dividendos sobre acciones regulares y

preferentes, ahorrándoles un total de US$2.000 millones al

año a ambas compañías.

Para

asegurar que las compañías no se queden sin capital,

EE.UU. acordó adquirir de inmediato US$1.000 millones en

acciones preferentes de cada compañía. El rendimiento

anual de los dividendos de las acciones preferentes es del

10% y el gobierno tiene el derecho a comprar el 79,9% de las

acciones regulares de la compañía "a un precio

nominal". Además, el gobierno se mostró dispuesto a

adquirir hasta US$100.000 millones en acciones preferentes

de cada compañía, aunque ha dicho que no espera que

necesiten tanto capital.

EE.UU.

también anunció un acuerdo para, en caso de ser necesario,

extender préstamos de corto plazo a Fannie, Freddie y los

12 bancos regionales de préstamos hipotecarios,

cooperativas privadas creadas por el Congreso para ayudar a

los bancos a financiar créditos hipotecarios. Los préstamos

estarían respaldados por valores hipotecarios u otro

colateral y tendrían un interés de 0,50% por encima de la

tasa interbancaria londinense o Libor. Fannie y Freddie típicamente

acceden a préstamos a una tasa inferior a la Libor, pero

estos préstamos actuarían como una salvaguarda.

El gobierno

tuvo que intervenir en el mercado hipotecario porque por

ahora "los mercados privados no están dispuestos a

proporcionar el capital" para hipotecas de vivienda a

precios que el consumidor estadounidense se pueda permitir,

dijo Susan Wachter, profesora de bienes raíces y finanzas

de la Escuela de Negocios Wharton de la Universidad de

Pensilvania. Sin el apoyo estatal, los precios de las

viviendas caerían mucho más, exponiendo al país a mayores

dificultades económicas, añadió Wachter.

La medida

significa que el gobierno federal respaldará directamente

la mayoría de las hipotecas en Estados Unidos que Fannie y

Freddie poseen o garantizan, alrededor de US$5,3 billones, o

casi la mitad de las hipotecas vigentes.

El

mercado puede tener un repunte a corto plazo, pero el mayor

problema es el enfriamiento global

El

rescate no cura los males de la economía mundial

Por

E.S. Browning y Mark Gongloff

Wall

Street Journal, 07/09/08

Muchos

inversionistas aplaudieron la decisión del gobierno

estadounidense de rescatar a los gigantes hipotecarios

Fannie Mae y Freddie Mac y algunos incluso predijeron un

auge del mercado bursátil, al menos a corto plazo. Los

analistas, sin embargo, cuestionaron si la medida es más

que una cura temporal para los males que aquejan a la economía

y los mercados financieros.

"Es el

inicio de algo bueno, pero no es suficiente para hacernos

saltar a las bolsas", dice Bruce McCain, director de

estrategia de la división de gestión de inversiones de Key

Private Bank. "Aún tenemos el problema de la

desaceleración del crecimiento global, la cual está

mostrando señales de estar afectando a las empresas

estadounidenses. Desde un punto de vista de corto plazo,

todavía hay mucho que hacer para mejorar la liquidez del

sistema bancario".

Aunque el

rescate del gobierno no ayuda a los inversionistas de Fannie

y Freddie, cuyas acciones han perdido la mayor parte de su

valor, los bonos estarían seguros y las agencias

semiestatales evitarían un colapso. Si el rescate permite

que las dos empresas dejen más dinero disponible para

financiar hipotecas, eso podría reducir las tasas

hipotecarias y facilitaría la compra de viviendas. El

rescate, no obstante, probablemente no detendrá las

ejecuciones hipotecarias ni borrará el gigantesco

inventario de casas sin vender.

Lo que más

preocupa a los inversionistas es que los problemas económicos

de EE.UU. ya se han contagiado a Europa, Japón y el mundo

en desarrollo. Incluso después del rescate, es probable que

el deslizamiento hacia un bajón económico global continúe,

con recesiones en algunos de los grandes países europeos y,

posiblemente, EE.UU.

Un temor de

los inversionistas es que el multimillonario costo del

rescate incremente la deuda fiscal, lo que podría elevar el

rendimiento de los bonos del Tesoro y, a su vez, aumentar

las tasas de interés del mercado. El alza de las tasas

dificulta el financiamiento tanto para las empresas como

para las personas, golpeando el crecimiento económico y el

precio de las acciones. El rendimiento de los bonos también

afecta a las tasas hipotecarias, lo que implica que un mayor

rendimiento podría anular algunas de las ventajas del

rescate para los compradores de casas.

A algunos

analistas les preocupa que, pese a que el rescate podría

aliviar la crisis de crédito del país, también podría

prolongarla. Esto fue lo que sucedió en Japón, donde los

esfuerzos del gobierno por apuntalar a los bancos aquejaron

al sistema financiero por años después de la explosión de

la burbuja de los bienes raíces en 1990. "Todo lo que

he visto hasta el momento está apuntando a que las cosas se

muevan al estilo japonés", dijo Joshua Rosner,

director gerente de Graham Fisher Co., una firma de

investigación de servicios financieros.

Asimismo,

crecen las señales de que la economía global se está

deteriorando, más allá del rescate de Fannie y Freddie.

Cuando los precios del petróleo, la gasolina y otras

materias primas comenzaron a caer en julio, los

inversionistas celebraron con la esperanza de que el

descenso fortalecería el consumo y aceleraría la

recuperación. Recientemente, cambiaron de parecer y ahora

interpretan el desplome de los commodities como otro síntoma

de las dificultades por las que atraviesa la economía

global, junto al aumento del desempleo y de las ejecuciones

inmobiliarias en EE.UU. y el debilitamiento del crecimiento

de Europa a Asia.

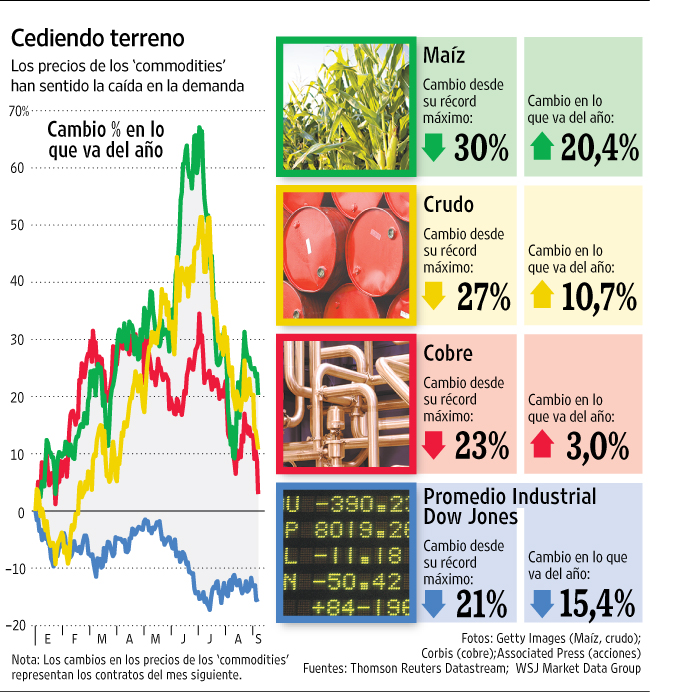

Desde los máximos

alcanzados hace un par de meses, los futuros del crudo han

bajado 27%, los del cobre, 23% y los del maíz, 30%. En el

caso de numerosas materias primas, incluyendo el petróleo,

la tendencia se aceleró la semana pasada.

Los temores

sobre la economía global contribuyeron al declive de 322,59

puntos del Promedio Industrial Dow Jones la semana pasada.

El índice quedó en 11.220,96 puntos tras su mayor caída

porcentual y por puntos en 10 semanas. El viernes, el Dow se

encontraba un 21% por debajo de su récord de 14.164,53

puntos alcanzado en octubre del año pasado.

Debido a

que las acciones han absorbido un gran castigo en las últimas

jornadas, algunos inversionistas predicen una recuperación

esta semana, alimentada por el rescate de Fannie y Freddie.

La pregunta es si se trata de un repunte duradero.

"Pensamos

que el declive en los precios de los commodities refleja el

débil crecimiento en EE.UU. y también a nivel

global", dijo el economista de Lehman Brothers Zach

Pandl. El banco neoyorquino espera que las pérdidas de

empleos en EE.UU. y la caída en las ventas minoristas se

extiendan hasta el primer trimestre del próximo año,

marcando el primer declive trimestral en ventas minoristas

desde 1991.

A algunos

economistas les preocupa que la recesión sea más grave en

Europa que en EE.UU. Aunque buena parte de los países en

desarrollo podría escapar una recesión, algunos pueden

experimentar bruscas desaceleraciones, impulsando el

desempleo y golpeando a los consumidores.

La caída

en los precios de las materias primas está "teniendo

consecuencias fundamentalmente negativas para las divisas y

las economías emergentes", dijo Henry Herrmann,

presidente ejecutivo del grupo de gestión de fondos Waddell

& Reed. "En algunos lugares, hay que celebrar la caída

de los precios, pero en otros lugares, el efecto no es tan

bueno", agregó.

|