|

Colapso

financiero global

Por Michel

Chossudovsky (*)

Global

Research, 25/09/08

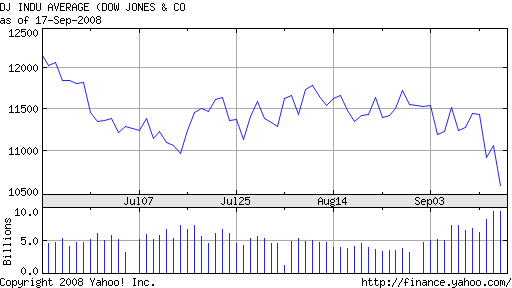

Lunes

sangriento: 15 de septiembre de 2008

La media

industrial del Dow Jones (DJIA, en sus siglas inglés) bajó

ese día 504 puntos (4,4%), la mayor caída registrada desde

el 17 de septiembre de 2001, fecha en la que se reanudaron

las actividades tras los ataques del 11–S.

El desplome

financiero prosigue incontenible y el Dow Jones ha llegado a

bajar 800 puntos en menos de una semana. Los mercados bursátiles

del mundo están interconectados “alrededor del reloj” a

través de los enlaces instantáneos vía ordenador. La

volatilidad de Wall Street se “derrama” así a toda

velocidad sobre los mercados bursátiles asiáticos y

europeos, empapando todo el sistema financiero.

La

crisis financiera más seria desde el Crac de Wall Street de

1929

Las

implicaciones de esta crisis, al situarlas en un contexto

global y teniendo en cuenta la inestabilidad generada por el

comercio especulativo, son de largo alcance.

Sin

embargo, la crisis no ha tocado fondo aún en modo alguno.

Y, potencialmente, podría llegar a trastocar los cimientos

mismos del sistema monetario internacional. Las

repercusiones que tendría sobre la vida de la gente en EEUU

y en todo el planeta serían muy graves.

La crisis

no se limita al colapso de los mercados financieros, también

está en peligro la economía real –nacional e

internacional–, así como sus instituciones y

subestructuras productivas.

Cuando los

valores de la bolsa se derrumban, los ahorros de toda la

vida de las familias merman o se evaporan, por no mencionar

los fondos de pensiones.

El colapso

financiero repercute inevitable y violentamente en los

mercados de consumo, en el mercado de la vivienda y, más

ampliamente, en el proceso de inversión en la producción

de bienes y servicios.

La

guerra y la crisis de la economía

El hecho más

destacable es que ese desplome de los valores de la bolsa se

produce en la encrucijada de una aventura militar

importante. La crisis financiera global va íntimamente

relacionada con la guerra.

Al dedicar

un presupuesto desbocado al sector de la defensa se incide

de forma nefasta en los sectores civiles de la actividad

económica. La economía de guerra repercute directamente

sobre la política monetaria y fiscal. Los gastos en defensa

suponen más de 500.000 millones de dólares. Además, hay

otros 70.000 millones de dólares destinados ya a “cubrir

costes de guerra en los primeros meses de la próxima

administración”. Estas sumas, combinadas, representan el

grado más alto de gastos militares desde el final de la

Segunda Guerra Mundial (una vez hechos los ajustes

necesarios por la inflación)”. (Csmonitor.com, 6 de

febrero de 2008).

“La

guerra es buena para hacer negocios”: Los poderosos grupos

financieros que rutinariamente manipulan los mercados de

valores, los mercados de la moneda y las materias primas están

también fomentando la continuación y escalada de la guerra

en Oriente Próximo. La crisis financiera se refiere a la

estructura de la inversión pública estadounidense en la

economía de guerra frente a la financiación, mediante los

dólares de los impuestos, de programas sociales civiles.

“Esto cuestiona también, en un plano más amplio, el

papel del Tesoro y del sistema monetario estadounidenses,

dedicados de forma implacable a financiar el complejo

industrial militar y la guerra en Oriente Próximo a costa

de la mayoría de sectores de la actividad económica

civil”. (Véase Michel Chossudovsky, The Democrats endorse the “Global War on

Terrorism”: Obama “goes after” Osama, 29 de agosto de

2008)

La guerra

se emprende para cosechar beneficios y se financia con la

expansión masiva de dólares por todo el mundo a través de

deuda pública. Guerra y Globalización van de la mano. Wall

Street, las compañías petroleras y los contratistas de la

defensa tienen intereses simultáneos y coincidentes. Las

compañías petroleras están detrás del aumento

especulativo de los precios del crudo en el mercado energético

londinense.

A su vez y

como consecuencia de la agenda militar, la economía civil

estadounidense está en crisis, mientras los recursos de la

nación, incluidos los dólares de los impuestos, se desvían

para financiar una guerra multimilmillonaria en Oriente Próximo.

La

avalancha especulativa

La

contienda mundial para apoderarse de las riquezas a través

de la “manipulación financiera” es la fuerza motriz que

subyace en esta crisis. Es la fuente del torbellino económico

y de la devastación social.

¿Cuáles

son las causas subyacentes? Lo que prevalece es un entorno

financiero sin regla alguna, caracterizado por un comercio

especulativo extenso.

La historia

de la desregularización data de los comienzos de la

administración Reagan. Debido al colapso de mercado bursátil

de 1987, Wall Street advirtió al Tesoro estadounidense que

no interfiriera en los mercados financieros. Una vez

liberadas del control gubernamental, se invitó a las bolsas

de Nueva York y Chicago a que establecieran sus propios

procedimientos reglamentarios.

La

autoridad para regular el mercado ya no recaía en el Estado

sino en los directivos bursátiles que sirven directamente a

los intereses de los especuladores institucionales.

La crisis

de Wall Street es parte de un proceso de guerra financiera.

Desde la

crisis de 1987, se ha venido desplegando una nueva era de

intensa competencia financiera.

La

desreglamentación financiera en EEUU ha creado un entorno

que favorece una concentración sin precedentes del poder

financiero global.

A lo que

nos estamos enfrentando es a un conflicto entre

conglomerados financieros en competencia.

El colapso

financiero está íntimamente relacionado con el crecimiento

incontrolado de operaciones especulativas muy apalancadas.

Los

fondos de cobertura

Los fondos

de cobertura juegan un papel principal en todo este proceso

de reestructuración. Esas transacciones especulativas (toda

la panoplia de fondos derivados, opciones, futuros, fondos

de inversión relacionados con los índices de mercado,

etc.) negociadas a menudo mediante fondos de cobertura

ocultan el funcionamiento de las transacciones bursátiles y

su relación con la actividad económica real.

Los fondos

de cobertura son fondos de inversión privados que

administran la agrupación de fondos de inversores

adinerados. Aunque van unidos a menudo a instituciones

financieras importantes, están fuera de cualquier

reglamentación. Operan con grandes fondos comunes de

dinero–capital que se utilizan para emprender

transacciones especulativas muy apalancadas. Estas tienen la

característica de que pueden cosechar beneficios cuando el

mercado está al alza, pero también cuando está a la baja.

Ventas

al descubierto

El colapso

del mercado bursátil puede ser una operación absolutamente

rentable. Con información previa desde dentro, el colapso

del mercado de valores constituye (mediante las ventas al

descubierto) una oportunidad lucrativa para ganar muchísimo

dinero para toda una categoría selecta de especuladores

poderosos que tienen capacidad para manipular el mercado en

la dirección apropiada en el momento adecuado.

Hay

indicios de que ha existido una conspiración cuidadosamente

orquestada para provocar el colapso de varias instituciones

financieras importantes mediante descaradas manipulaciones.

“Las

ventas al descubierto”, junto a la propagación de falsos

rumores, se han utilizado como estrategia para provocar el

colapso de acciones en Wall Street, incluyendo las de

Lehman, Morgan Stanley y Goldman Sachs.

“Los

vendedores al descubierto tienen como objetivo aprovecharse

de la bajada de las acciones comprando habitualmente

acciones con dinero prestado para venderlas y comprarlas de

nuevo cuando su precio ha bajado. En las ventas al

descubierto “manifiestamente” abusivas, el vendedor no

ha pedido dinero prestado para comprar las acciones y no se

las ha llegado a traspasar al comprador”.

Algunos

participantes en el mercado dicen que vendedores abusivos al

descubierto han contribuido a la quiebra de compañías

tales como Lehman Brothers al obligar a bajar los precios de

las acciones.

El miércoles

pasado, John Mac, jefe ejecutivo de Morgan Stanley, dijo a

los empleados en un memorándums: “¿Qué es lo que está

sucediendo ahí fuera? Para mí está muy claro, estamos en

medio de un mercado controlado por el miedo y los rumores, y

los vendedores al descubierto están haciendo caer nuestras

acciones”. (Financial Times, 17 de septiembre de 2008).

Las

autoridades reguladoras han reconocido que el colapso de

Bear Sterns del pasado marzo fue consecuencia de las ventas

al descubierto. “Los reguladores han estado investigando

una combinación de ventas al descubierto y rumores falsos

como parte del problema”. (Wall Street Journal, 18 de

septiembre de 2008)

Merril

Lynch está en venta y Lehman Brothers en bancarrota. Esos

no son acontecimientos fortuitos. Son el resultado de las

manipulaciones de poderosas instituciones financieras

rivales, que ponen en marcha operaciones especulativas

altamente apalancadas para conseguir sus objetivos

desplazando o adquiriendo el control de una institución

financiera rival.

El actual

colapso financiero no tiene nada que ver con las fuerzas del

mercado: se caracteriza por ser una guerra financiera entre

especuladores institucionales rivales.

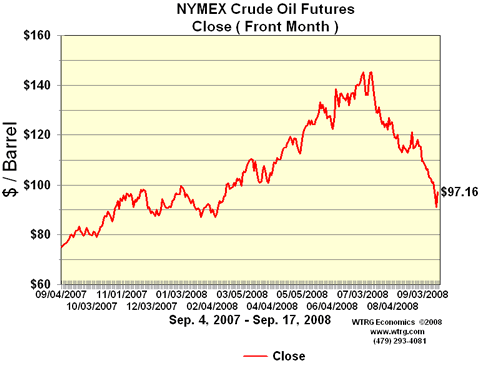

El

mercado del crudo

El comercio

especulativo apalancado empujó al alza el precio del crudo

hasta grados extremos, alcanzándose el pico en julio de

2008, momento a partir del cual se invirtió rápidamente la

orientación del comercio especulativo, llevando a un

desplome espectacular en los precios del petróleo (Ver gráfico).

Esas

instituciones financieras y/o inversores que tienen

capacidad para manipular el movimiento de los precios del

crudo, y que tenían conocimientos previos y capacidad para

determinar el calendario del aumento especulativo y del

consiguiente colapso, pudieron cosechar inmensas cantidades

de beneficios tanto durante los movimientos al alza como a

la baja del precio del petróleo.

“El

movimiento en los precios globales en los valores

mercantiles de Nueva York y Chicago no guarda relación

alguna con los costes de producción del petróleo. La

espiral en el precio del crudo no es consecuencia de una

escasez de petróleo. Se estima que el coste de un barril de

petróleo en Oriente Próximo no supera los 15 dólares. Los

costes de un barril de petróleo extraído de las arenas de

alquitrán de Alberta, Canadá, es del orden de 30$”. (Para

ampliar detalles, véase: Michel Chossudovsky, The Global

Crisis: Food, Water and Fuel, Three Fundamental Necessities

of Life in Jeopardy”, Global Research, julio 2008)

Reestructuración

económica global

La crisis

económica es el resultado de un proceso de reestructuración

macroeconómica y financiera que se inició en los primeros

años de la década de 1980. Es la consecuencia de un marco

político: las reformas de los sectores comerciales y

financiero bajo los auspicios de la Organización Mundial

del Comercio, por no mencionar la imposición de las

terribles reformas macroeconómicas del Fondo Monetario

Internacional, habitualmente denominadas programas de ajuste

estructural. Todo ello unido al empobrecimiento de grandes

sectores de la población mundial.

La crisis

de la deuda de los primeros años de la década de 1980

desencadenó una oleada de fusiones corporativas, compras de

acciones y bancarrotas. Esos cambios prepararon a su vez el

camino para la consolidación de una nueva generación de

financieros agrupados alrededor de grandes bancos

mercantiles, inversores institucionales, firmas de correduría

de bolsa, grandes compañías de seguros, etc. En este

proceso, las funciones de la banca comercial se unen a las

de los bancos inversores y los broker, llevando todo ello a

la consolidación de un puñado de conglomerados financieros

globales.

El uso no

controlado de instrumentos especulativos complejos ha hecho

que Wall Street disponga de los medios necesarios para

extender su imperio financiero global. El principal avance

de este proceso no consiste en la supervisión del mercado

de valores per se. Más bien reside en el control de los

mercados lucrativos a través de instrumentos especulativos

–derivativos, opciones, futuros, coberturas, etc.– donde

el ámbito para la manipulación y el tráfico de información

confidencial son mucho más grandes.

Wall Street

consiguió el dominio financiero a través del control

institucional de los canales del comercio especulativo. Este

control también le facilitó, como en el caso de la crisis

asiática, la base para debilitar el papel de los bancos

centrales, haciéndose con el dominio de los reinos de la

política monetaria, de los mercados bursátiles y de los

mercados monetarios. Tan sólo en la crisis asiática de

1997 se llegaron a confiscar, en cuestión de meses, más de

100.000 millones de dólares de las bóvedas de los bancos

centrales de Asia; similares asaltos especulativos se

llevaron a cabo en Rusia en 1998 y en Brasil en 1999.

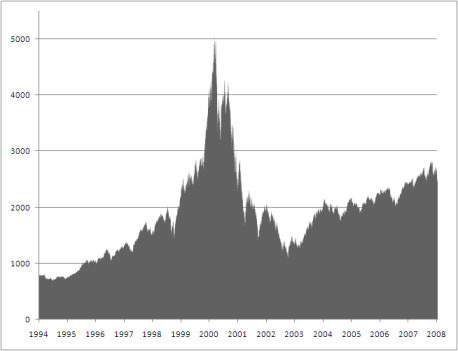

Esos

acontecimientos fueron seguidos de una burbuja espectacular

y de la quiebra de las acciones de dot.com, cuando el índice

compuesto NASDAQ subió a más de 5.000 puntos en marzo de

2000, con el consiguiente colapso, provocando una cadena de

ventas a causa del pánico (Véase abajo)

“NASDAQ

(1994–2008). Pico alcanzado por Dot.com en marzo de

2000”

El

Acta de Modernización de los Servicios Financieros de 1999

[1]

En 1999, el

Congreso estadounidense adoptó el Acta de Modernización de

los Servicios Financieros (Gramm–Leach Bliley Act). Tras

largas negociaciones, se revocaron “de un plumazo” todas

las restricciones reglamentarias existentes sobre los

poderosos conglomerados bancarios de Wall Street.

Bajo las

nuevas normas ratificadas por el Senado estadounidense y

aprobadas por el presidente Clinton, los bancos comerciales,

las firmas de broker, los inversores institucionales y las

compañías de seguros podían invertir libremente en

cualquier negocio e integrar completamente sus operaciones

financieras. La legislación revocó el Acta

Glass–Steagall de 1933, un pilar de la “política de

recuperación económica y social de los años 30” [New

Deal] del Presidente Roosevelt, puesta en marcha en

respuesta al ambiente de corrupción, manipulación

financiera y “tráfico de influencias” que provocaron más

de 5.000 quiebras bancarias en los años siguientes al crac

de Wall Street de 1929. (Véase Martin, MacLaughlin, Clinton Republicans agree to deregulation of

US banking system, World Socialist Website, 1 de noviembre

de 1999).

El

frenesí de las fusiones

Se

realizaron varias fusiones bancarias elefantíacas

(incluidas las del National Bank Corp con el Bank of America

y la del Citibank con Traveler Group), que fueron aprobadas

por la Junta de la Reserva Federal (en abierta violación de

la legislación anterior a la aprobación del Acta de

Modernización Financiera de 1999).

En los años

anteriores a la inauguración de la administración Bush, se

había desarrollado un proceso de intensa rivalidad

financiera. El Nuevo Orden Mundial, en gran medida bajo

dominio del capital financiero estadounidense, trataba de

aplastar a los conglomerados bancarios rivales de Europa

Occidental y Japón y de sellar alianzas estratégicas con

un “club selecto” de gigantes bancarios británicos y

alemanes.

“The

Shape of Things to Come” [2] (La forma de las cosas por

venir)

Las

fusiones de los bancos (llevadas a cabo antes de la

legislación de 1999 en violación del Acta

Glass–Steagall) no fueron más que “la punta del

iceberg”, la forma de las cosas por venir. La revocación

del Acta Glass–Steagall había creado un contexto que se

trasladó a un puñado de conglomerados financieros.

Actualmente,

lo que prevalece de facto es un sistema de regulaciones

privadas. El cambiante “supermercado financiero global”

está controlado por los gigantes de Wall Street. Por todo

el país, los bancos de ámbito estatal acabaron desplazados

o absorbidos por los gigantes financieros, provocando una

serie mortal de quiebras bancarias.

A su vez,

los poderes de supervisión de la Junta de la Reserva

Federal, cada vez más directamente dominada por Wall

Street, aparecían significativamente debilitados. En EEUU,

los gigantes financieros tienen capacidad para estrangular

negocios de ámbito local y ensombrecer la economía real.

De hecho, debido a la ausencia de competencia, la legislación

de 1999, que fue una iniciativa del Senador Phil Gramm,

autorizó también a los gigantes de los servicios

financieros (eludiendo a la Junta de la Reserva Federal y

actuando en tácita colusión unos con otros) para que

fijaran la estructura de tasas de interés como a ellos les

conviniera:

“A pesar

de las inminentes señales de peligro, la legislación de

1999 parece ignorar totalmente la historia de los fracasos

de los mercados bursátiles desde el comienzo de la

“crisis asiática” a mediados de 1997. Las repercusiones

económicas y sociales en un sistema financiero globalmente

integrado –por no mencionar los riesgos de un colapso

financiero global consecuencia de la ausencia de

regulaciones financieras– son mucho más graves hoy [1999]

que durante los años que siguieron al crac de Wall Street

de 1929. (Michel Chossudovsky, notas no publicadas sobre el

Acta de Modernización de los Servicios Financieros de 1999,

Legislación, noviembre de 1999).

Arquitectura

financiera global

El Acta de

Modernización de los Servicios Financieros no debería

considerarse de forma aislada como un procedimiento doméstico

limitado al paisaje financiero estadounidense.

El impacto

de la legislación se extendió más allá de las fronteras

del sistema financiero estadounidense. Los cambios

institucionales que trajo consigo, incluida la concentración

y centralización de poder en manos de un pequeño número

de gigantes financieros, contribuyeron en gran medida a la

inquebrantable búsqueda de la dominación financiera global

por parte de Wall Street.

La pelea de

ámbito mundial para apropiarse de las riquezas mediante la

“manipulación financiera” era la fuerza motor existente

tras esa reestructuración de la arquitectura financiera

global de la que era parte integral la legislación

estadounidense de 1999, estableciendo un modelo de reforma

financiera en diferentes partes del mundo.

Aunque la

legislación de 1999 no rompía por sí misma las barreras a

los movimientos de capital, en la práctica capacitaba a

jugadores clave de Wall Street para entrar en los mercados

de servicios financieros de los países en desarrollo y

consolidar una posición hegemónica en la banca mundial,

eclipsando y finalmente desestabilizando los sistemas

financieros de Asia, Latinoamérica y Europa Oriental…

El

Fondo Monetario Internacional (FMI) y la Organización

Mundial del Comercio (OMC)

Bajo los

auspicios del FMI y de la OMC, la desregulación financiera

estadounidense ejerció una influencia decisiva a la hora de

“marcar el paso” de la reforma financiera global. La

Legislación de 1999 era parte de una agenda financiera

global, que consistía en desregular los movimientos de

capital, liberalizando la banca doméstica y los mercados de

capital por todo el mundo y abriendo los mercados nacionales

de servicios financieros a los conglomerados financieros

globales, todo ello auspiciado por la OMC.

En función

de la agenda de la OMC, fue implementándose toda esa

legislación junto con la reorganización del comercio

global y la arquitectura financiera. Bajo el Acuerdo General

de los Servicios Comerciales (GATS, en sus siglas en inglés),

los países en vías de desarrollo se habían comprometido a

liberalizar completamente sus servicios financieros, es

decir, que los gobiernos nacionales, que ya estaban

controlados por sus acreedores externos, no podían impedir

que los gigantes de Wall Street entraran y absorbieran los

bancos nacionales y las instituciones financieras.

Conjuntamente

con las provisiones del Acuerdo de Servicios Financieros y

el GATS, la legislación bancaria de 1999 adoptada en EEUU

posibilitó que un puñado de conglomerados bancarios

tuvieran capacidad para desestabilizar el escenario

financiero interno de los países en desarrollo.

La radical

desregulación de la banca estadounidense confirió poderes

sin precedentes a los conglomerados financieros de Wall

Street para adquirir y apoderarse de las instituciones

bancarias de todo el mundo.

Lo que se

pretendía era avanzar hacia un supermercado financiero

mundial controlado por un puñado de instituciones

financieras globales que penetran e impregnan la estructura

de las economías nacionales.

Dos

importantes acuerdos (negociados bajo la OMC) contribuyeron

a “afianzar los derechos de los bancos globales” en el

derecho internacional, lo que supuso (según los críticos)

la concesión de “derechos fundamentales” a los bancos

que anularan los contenidos de sus constituciones

nacionales. Las provisiones tanto del GATS como del Acuerdo

de Servicios Financieros (FTA, siglas en inglés) sirvieron

para desarticular los impedimentos que aún quedaban frente

a los flujos de capital, lo que significó que el Bank of

America o el Citigroup podían ir donde se les antojara y

provocar la bancarrota de bancos e instituciones financieras

nacionales.

Además,

con el apoyo del FMI, los conglomerados de Wall Street y sus

socios japoneses y europeos reforzaron y consolidaron su

papel como las instituciones acreedoras más importantes del

mundo, financiando rutinariamente la deuda pública,

supervisando la conducta de la política presupuestaria

estatal, concediendo préstamos sindicados a corporaciones

industriales, supervisando la privatización de las

corporaciones estatales sacadas a subasta en el contexto de

un acuerdo de rescate económico del FMI, etc.

Guerra

financiera: Los poderes del engaño

Las armas

desplegadas por Wall Street son el conocimiento previo y la

información interna, la capacidad de manipular con la

capacidad de predecir los resultados, la difusión de

información engañosa o falsa sobre los acontecimientos

económicos y las tendencias del mercado. Todos estos

diversos procedimientos están bien descritos como “los

poderes del engaño” que las instituciones financieras

utilizan de forma habitual para embaucar a los inversores.

El arte del

engaño se dirige también contra sus competidores

bancarios, que están apostando en los mercados de derivados

y futuros, en valores, moneda y materias primas.

Aquellos

que tienen acceso a información privilegiada (política, de

inteligencia, militar, científica, etc.) llevarán

invariablemente ventaja en la gestión de esas transacciones

especulativas muy apalancadas, que son fuente de inmensas

ganancias financieras. La CIA tiene sus propias

instituciones financieras en Wall Street.

A su vez,

los corredores de la banca privada y de la banca exterior,

posibilitan que las instituciones financieras transfieran

con facilidad sus beneficios de un lugar a otro. Se usa

también este procedimiento como una red segura para

proteger los intereses de actores financieros clave,

incluyendo a directores ejecutivos, accionistas importantes,

etc., de instituciones con problemas financieros. Así

pueden moverse grandes sumas de dinero en el momento

oportuno antes de que la compañía desaparezca del mercado

bursátil (e.g. Lehman, Merril Lynch y AIG).

El Banco de

la Reserva Federal de Nueva York y sus poderosas partes

interesadas disponen de “información interna” sobre el

comportamiento de la política monetaria de EEUU. Están por

tanto en buena posición para predecir resultados y fusionar

sus apuestas en operaciones muy apalancadas sobre mercados

de derivados y de futuros. Esto crea un obvio conflicto de

intereses, porque sus conocimientos previos acerca de

determinadas decisiones de la Junta de la Reserva Federal

posibilitan que puedan conseguir beneficios

multimilmillonarios en dólares como instituciones privadas

de la banca.

Los

contactos con la inteligencia estadounidense, con la CIA,

con Seguridad, con el Pentágono son esenciales para la

gestión del comercio especulativo, ya que permite a los

especuladores prever acontecimientos a través del

conocimiento previo de las decisiones de política exterior

y/o seguridad nacional que afectan directamente a los

mercados financieros. Un ejemplo: las opciones de venta en

las acciones de compañías aéreas en los días que

precedieron a los ataques del 11–S.

Hay

emprendida una guerra interna dentro del sistema financiero:

Lehman Bros se va a la bancarrota, se compra Merril Lynch…

El gobierno adquiere los gigantes hipotecarios Fannie Mae y

Freddie Mac... Bear Stearns se va al garete, las acciones de

la compañía más grande de seguros estadounidense, AIG, se

desploman el 9 de septiembre, desde 22,19$ a menos de 4,00$

en el momento del cierre de la bolsa el 16 de septiembre,

una bajada de más del 80% de su valor… Goldman Sachs,

junto con el JP Morgan Chase, está negociando con el Tesoro

para tramitar un préstamo de 85.000 millones de dólares a

AIG que sería financiado por el Banco de la Reserva Federal

de Nueva York…

¿Quién

recoge los vidrios rotos? ¿Qué nos deparará el futuro?

Es probable

que el proceso de fusiones y adquisiciones avance hasta

nuevas cotas llevando a una centralización sin precedentes

del poder financiero, con el Bank of America, JP Morgan

Chase y el Banco de la Reserva Federal de Nueva York jugando

un papel dominante.

El colapso

propiciará la desintegración de numerosos bancos e

instituciones financieras, que desaparecerán totalmente del

paisaje financiero o serán adquiridos por gigantes

financieros.

Se espera

que el Bank of America compre Merril Lynch, lo que llevará

a la formación de la mayor institución financiera del

mundo, en competición con el Citigroup y JP Morgan Chase.

Debe indicare que aunque Citigroup y JP Morgan Chase son

instituciones rivales, están sin embargo entrelazadas a

través de diversos matrimonios entre las familias

Rockefeller y Stillman.

En las últimas

dos décadas, el Bank of America se ha desarrollado hasta

convertirse en un gigante financiero a través de una serie

de fusiones y adquisiciones. En 2004, adquirió el

FleetBoston Financial, en 2005, compró el gigante de las

tarjetas de crédito MBNA y, en 2007, adquiere LaSalle Bank

Corporation y Corporate Finance, del banco holandés ABM

Amro. El 14 de septiembre de 2008, el Bank of America anunció

su intención de adquirir Merril Lynch por 50.000 millones

de dólares.

Nos

enfrentamos a un choque entre un puñado de instituciones

financieras importantes que han ido desarrollándose

mediante fusiones y adquisiciones de gigantes financieros de

talla mundial.

El desastre

financiero de Wall Street beneficia en gran medida al Bank

of America y al JP Morgan Chase, que es parte del imperio

Rockefeller, a expensas de Lehman Brothers, Merril Lynch,

Goldman Sachs y Morgan Stanley. Lehman Brothers se declaró

en bancarrota, por el Capítulo 11, el lunes sangriento del

15 de septiembre. Los activos de Lehman son del orden de

639.000 millones de dólares.

Potenciales

perdedores:

Citigroup

Inc., bajó un 15%, hasta 15,24$, la caída más profunda

desde julio de 2002 [el 15 de septiembre].

American

Express Co., la mayor compañía de tarjetas de crédito

para compras, cayó un 8,9%, hasta 35,48$ [el 15 de

septiembre].

Goldman

Sachs, cayó un 12%, hasta 135,50$, la mayor bajada desde

abril del 2000. El descenso fue consecuencia de las ventas

al descubierto [el 15 de septiembre].

Morgan

Stanley, la mayor firma de seguros, aparte Goldman Sachs,

cayó un 14%, hasta 32,19$. La bajada fue consecuencia de

las ventas al descubierto [15 de septiembre].

En el año

2000, JP Morgan se fusionó con el Chase Manhattan, lo que

llevó a la integración en la entidad única de JP Morgan,

Chase, Chemical and Manufacturers Hanover. Este imperio

bancario, controlado por la familia Rockefeller, tiene

activos por más de 1.600 billones de dólares.

Con activos

por 1.700 millones de dólares, el futuro del Citigroup

sigue siendo confuso. Enfrenta serias dificultades

financieras que podrían llevarle a la bancarrota. Los

precios de sus acciones se han desmoronado en los últimos

meses, junto con las de Fannie Mae. La debacle de Lehman ha

precipitado aún más los precios de las acciones del

Citigroup.

Es el síndico

“para acreedores no garantizados a los que Lehman Brothrs

debe 155.000 millones de dólares”, pero, según

declaraciones del Citigroup, “corren poco o ningún riesgo

ante el quebrantado banco de inversiones”.

Esto

significa que el colapso de Lehman provocará el impago de

préstamos masivos en relación con las carteras de los

clientes de Citigroup y NY Mellon, tanto instituciones

bancarias como inversores individuales.

Los 30 primeros bancos de Estados Unidos al 30 de mayo de

2008

|

Posición

|

Nombre (ciudad,

estado)

|

Activos consolidados

|

|

1.

|

Citigroup (New York,

N.Y.)

|

$2,199,848

|

|

2.

|

Bank of America Corp. (Charlotte, N.C.)

|

1,743,478

|

|

3.

|

J. P. Morgan Chase & Company (Columbus, Ohio)

|

1,642,862

|

|

4.

|

Wachovia Corp. (Charlotte, N.C.)

|

808,575

|

|

5.

|

Taunus Corp. (New York, N.Y.)

|

750,323

|

|

6.

|

Wells Fargo & Company (San Fransisco, Calif.)

|

595,221

|

|

7.

|

HSBC North America Inc. (Prospect Heights, Ill.)

|

493,010

|

|

8.

|

U.S. Bancorp (Minneapolis, Minn.)

|

241,781

|

|

9.

|

Bank of the New York Mellon Corp. (New York, N.Y.)

|

205,151

|

|

10.

|

Suntrust, Inc. (Atlanta, Ga.)

|

178,986

|

|

11.

|

Citizens Financial Group, Inc. (Providence, R.I.)

|

161,759

|

|

12.

|

National City Bank (Cleveland, Ohio)

|

155,046

|

|

13.

|

State Street Corp. (Boston, MA)

|

154,478

|

|

14.

|

Capital One Financial Corp. (McLean, Va.)

|

150,608

|

|

15.

|

Regions Financial Corp. (Birmingham, Ala.)

|

144,251

|

|

16.

|

PNC Financial Services Group, Inc. (Pittsburg, Pa.)

|

140,026

|

|

17.

|

BB&T Corp. (Winston–Salem, N.C.)

|

$136,417

|

|

18.

|

TD Bank North, INC. (Portland, Maine)

|

118,171

|

|

19.

|

Fifth Third Bankcorp (Cincinatti, Ohio)

|

111,396

|

|

20.

|

Keycorp (Cleveland, Ohio)

|

101,596

|

|

21.

|

Northern Trust Corp. (Chicago, Ill.)

|

77,480

|

|

22.

|

Bancwest Corp. (Honolulu, Hawaii)

|

74,808

|

|

23.

|

Harris Financial Corp. (Wilmington, Del.)

|

69,172

|

|

24.

|

Comerica Incorporated (Dallas, Tex.)

|

67,167

|

|

25.

|

M&T Bank Corp. (Buffalo, N.Y.)

|

66,085

|

|

26.

|

Marshall & Ilsley Corp. (Milwaukee, Wis.)

|

63,432

|

|

27.

|

BBVA USA Bancshares, Inc. (The Woodlands, Tex.)

|

59,953

|

|

28.

|

Unionbancal Corporation (San Fransisco, Calif.)

|

57,933

|

|

29.

|

Huntington Bancshares, Inc. (Columbus, Ohio)

|

55,985

|

|

30.

|

Zions Bancorporation (Salt Lake City, Utah)

|

53,597

|

Fuente:

Federal Reserve System, National Information Center

(*)

Michel Chossudovsky es profesor de economía en la

Universidad de Ottawa y director del Center for Research on

Globalization (CRG). Es autor de “The Globalization of Poverty and the New World”, segunda

edición, Global Research, 2003.

Notas:

1.– Esta

sección se basaba en una serie de notas no publicadas sobre

el Acta de Modernización de los Servicios Financieros,

Legislación, que escribí en noviembre de 1999.

2.–

“The Shape of Things to Come”

es el título de un libro de ciencia–ficción de H.G.

Wells, publicado en 1933, que especula con posibles

acontecimientos futuros desde ese año hasta el año 2106.

Podría traducirse como “La forma de las cosas por

venir”.

|