|

Pronunciada caída en la demanda de

EEUU derrumba

el precio del petróleo

Por

Neil King Jr.

Wall

Street Journal, 17/10/08

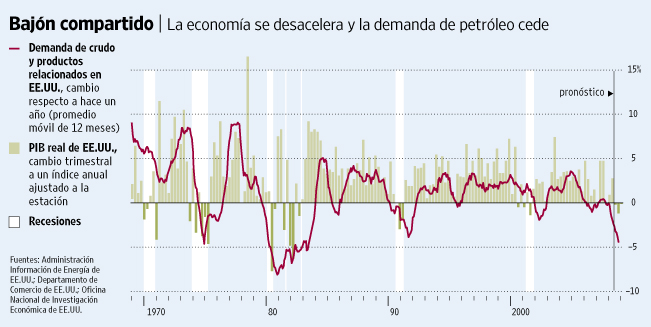

Las señales de que una endeble economía

estadounidense está usando cada vez menos petróleo

enviaron los precios del crudo por debajo de los US$70 por

barril por primera vez en 14 meses, un giro dramático para

un mercado donde hasta hace poco los analistas proyectaban

un precio de US$200 el barril a partir del año entrante.

El pronunciado declive en la demanda

estadounidense de petróleo –que en las últimas semanas

ha bajado cerca de 9% frente al mismo período del año

previo– ilustra la magnitud de los problemas económicos

en el mundo industrializado. A medida que sube la tasa de

desempleo y caen las ventas minoristas y los pedidos de fábrica,

el mayor consumidor de petróleo del mundo necesita menos

crudo para trasladar productos, volar aviones de pasajeros y

transportar a los trabajadores a la oficina.

El sombrío diagnóstico sobre la salud

de la economía mundial ha hecho colapsar los precios del

petróleo a un paso frenético desde mediados de año. El

crudo de referencia estadounidense cayó el jueves a menos

de la mitad de su máximo, alcanzado hace apenas tres meses,

de $147 por barril. En la Bolsa Mercantil de Nueva York, el

crudo para entrega en noviembre cayó US$4,69, un 6,3%, para

quedar en US$69,85.

Desconcertados por el declive en el

precio y las señales de un derrumbe en la demanda, los

miembros de la Organización de Países Exportadores de Petróleo

acordaron apresuradamente el jueves reunirse la semana que

viene en Viena para considerar recortar la producción, en

un intento de apuntalar los precios. El organismo, proveedor

de casi un 40% del petróleo mundial, había planeado

convocar una sesión de emergencia para mediados de

noviembre, pero el desplome de los precios ha causado alarma

en países como Nigeria y Venezuela que se han vuelto

enormemente dependientes de los ingresos petroleros.

La caída del petróleo se ha

exacerbado por fuerzas que van más allá de la demanda. Los

fondos de cobertura, responsables de gran parte de la

especulación en la cotización del crudo, han tenido que

jugar a la defensiva durante la crisis crediticia deshaciéndose

de operaciones que usan mucho dinero prestado, como las

apuestas a los futuros de crudo. Los fondos de cobertura

también están siendo golpeados por grandes retiros de

inversionistas reacios al riesgo. Esto los obliga a vender

en momentos inoportunos, lo que acentúa la espiral

declinante.

Los temores a una recesión han

provocado que el petróleo y otras materias primas caigan en

tándem con las acciones, generando dudas sobre por cuánto

tiempo los inversionistas tolerarán poseer commodities si

pierden su tradicional capacidad de diversificar un

portafolio (ver nota relacionada).

Los acontecimientos de los últimos

meses han dejado atónitos a analistas, banqueros y

corredores por igual. Por primera vez desde la última

recesión de Estados Unidos, entre 1991 y 1992, la demanda

mundial de petróleo podría terminar este año básicamente

sin cambios, a pesar del robusto crecimiento de Asia y Medio

Oriente.

Muchos analistas privados calculaban a

principios de año que la demanda mundial de crudo aumentaría

en alrededor de 1,3 millones de barriles diarios en 2008.

Cuando los precios subieron en el segundo semestre, la firma

de valores Goldman Sachs llegó a predecir que la sólida

demanda y la escasez de suministro podrían llevar los

precios por encima de los US$200 el barril el año que

viene.

La crisis financiera cambió todo eso.

En las cuatro semanas previas al 10 de octubre, EEUU consumió

alrededor de 18,6 millones de barriles diarios, 1,8 millones

menos, o casi 9%, comparado al mismo período del año

pasado. Muchos analistas proyectan que EEUU podría usar

medio millón de barriles por día menos en 2009, lo cual

dejaría el consumo del país en aproximadamente el nivel de

mediados de la década de los 90. El mundo está consumiendo

cerca de 86,3 millones de barriles por día este año, sólo

200.000 barriles diarios más con respecto al año pasado.

Jeffrey Currie, jefe de investigación

de commodities de Goldman Sachs, señaló que la contracción

del crédito y su impacto en la economía estadounidense

–más que los altos precios de mediados de año–

explican la menor demanda. "Los problemas de crédito

han tenido un severo impacto sobre la actividad económica y

especialmente sobre la industria petrolera", observó.

"Si esto fuera sólo por los precios en las estaciones

de servicio, la caída hubiera sido mucho más severa en

julio que en octubre. Pero ha sido al revés". Las

bajas en los precios del petróleo ofrecen un raro destello

de luz para la economía estadounidense. El presidente de la

Reserva Federal de EEUU, Ben Bernanke, mencionó el descenso

en los costos energéticos como una fuerza que está

haciendo bajar la inflación.

Muchos analistas proyectaban hace sólo

unas semanas que el petróleo promediaría alrededor de

US$105 por barril el año que viene. Si el precio, en

cambio, se estabiliza en alrededor de US$80 el barril, como

muchos esperan, "eso representará un paquete de estímulo

de US$275.000 millones para la economía de EEUU", dice

Lawrence Goldstein, analista de la Fundación para la

Investigación de las Políticas Energéticas de ese país.

Por ahora, todas las señales sugieren que las penurias de

la economía continuarán opacando la reducción en los

precios del crudo.

La gran pregunta es hasta qué punto el

crecimiento de la demanda de crudo de China y Medio Oriente

podrá continuar sobrepasando el bajón en los países

industrializados.

Los analistas indican que la demanda

crecerá el próximo año en hasta 500.000 barriles por día.

La OPEP concuerda y probablemente recortará la producción

en al menos 1 millón de barriles diarios.

En inusual correlación, acciones y

'commodities'

descienden juntos

Por

Carolyn Cui

Wall

Street Journal, 17/10/08

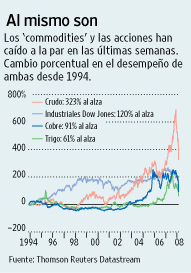

Aunque el petróleo volvió a caer, la

verdadera sorpresa de la jornada de ayer fue que los precios

de las materias primas bajaron cuando los de las acciones

subían.

Por mucho tiempo una de las razones

principales por las que los inversionistas han apostado a

los commodities, –que se mueven de forma independiente de

los mercados bursátiles y de bonos, y así diversifican el

portafolio del inversor– parece que no se ha mantenido en

pie en esta crisis financiera. El petróleo, los metales y

los granos se han movido prácticamente al ritmo de los índices

bursátiles durante septiembre y octubre. El miércoles, el

Standard & Poor's 500 acababa su peor semana de la

historia con una caída de 22,2% este mes. Los commodities

han bajado 25,9% en el mismo período.

Ayer,

el crudo bajó 6% a US$69,85 en la Bolsa Mercantil de Nueva

York. Pero no es el único que está siendo zarandeado de un

lado al otro. El oro y la plata bajaron 4,1% y 5,3%,

respectivamente. El platino y el paladio bajaron un 10% cada

uno y el cobre otro 5%. Los mercados agrícolas cayeron

durante gran parte de la mañana antes de recuperarse junto

con las acciones.

Richard Ferri, presidente ejecutivo de

Portfolio Solutions LLC, afirma que la correlación de 30 días

entre los commodities y las acciones últimamente se disparó

por encima de 0,90. (Una correlación de 1 significa que las

materias primas y las acciones se mueven a la par, mientras

que una correlación de cero quiere decir que se mueven

independientemente uno del otro). "Esto no es lo que

esperaba un inversionista de commodities", dice Ferri.

"Realmente querían creer que esto sería una como

varita mágica que los salvaría cuando las acciones

bajaran".

Mientras la mayoría de los expertos

admite que a largo plazo los mercados de bienes básicos son

mayormente independientes de las acciones y los bonos, la

reciente caída paralela de estos mercados ha sumido a

muchos inversionistas en un dilema.

"Es verdad que las materias primas

otorgan cierta diversificación, pero no debería

exagerarse", señala Colin Robertson, director global

de colocación de activos para Hewitt Associates, que

asesora a fondos de pensión en EEUU y Europa. Históricamente,

la correlación ha tendido a subir cuando la economía está

en auge o en crisis, lo que empuja los precios y las

ganancias en la misma dirección.

Aún si la tendencia de los commodities

y los mercados financieros a moverse al unísono es un fenómeno

a corto plazo, ¿cuánto durará? Las materias primas podrían

seguir bajando a la par del mercado general si el mundo

sigue deslizándose hacia una recesión global

potencialmente severa. La demanda por combustible y otras

materias primas muestran signos de estar bajando tanto en el

mundo desarrollado como, en menor medida, en China e India.

Algunos inversionistas pueden optar por

desprenderse de los commodities si estos siguen cayendo. Eso

podría llevar a un círculo vicioso en el cual las ventas

llevan a más ventas.

Los defensores de los bienes básicos

argumentan, sin embargo, que la mayor correlación es un

evento a corto plazo y no cambiará el valor a largo plazo

de los commodities como una clase alternativa de activos.

Factores a corto plazo se juntan para

elevar la correlación. "A esta altura, muchos mercados

parecen estar tomando en cuenta las perspectivas de la

economía global", afirmó Hilary Till, directora de

Premia Capital Management. Entre tanto, los temores al

riesgo y una liquidez apretada han obligado a los fondos a

deshacer operaciones.

Pero Nik Bienkowski, director general

de operaciones de ETF Securities Ltd., un proveedor de

commodities cotizadas en bolsa con sede en Londres, asegura

que las ganancias de las materias primas y las acciones son

impulsadas por factores diferentes.

Grandes ganancias para las empresas de

alimentación

Los precios de los commodities caen,

pero

no los de los alimentos

Por

Lauren Etter, Julie Jargon y

Scott Kilman in Chicago,

y

Aaron O. Patrick en Londres

Wall

Street Journal, 17/10/08

Los precios de los granos y la soya han

caído más de 50% desde mediados de año, pero no espere

que los precios de los alimentos caigan en un futuro

cercano.

Las compañías de alimentos no demoran

mucho en traspasar a los consumidores las alzas en los

precios de las materias primas, pero se demoran más en

traspasar a los clientes las caídas en los precios de los

commodities. Eso les podría significar jugosas ganancias en

los meses venideros.

En Estados Unidos, los precios en las

cadenas minoristas aumentaron 7,6% el mes pasado, impulsados

en buena medida por un incremento del 14,2% en el valor de

los cereales y otros insumos de panadería y pastelería,

según la Oficina de Estadísticas del Trabajo de EE.UU.

Nestlé, la mayor compañía de

alimentos según las ventas, aumentó en 5,4% en promedio

los precios en todo el mundo durante el primer semestre de

este año. En EE.UU., Canadá y América Latina, la cifra

ascendió a 8%. Sin embargo, la compañía domiciliada en

Vevey, Suiza, no planea grandes reducciones ahora que los

precios de sus insumos están bajando. "Los precios

podrían bajar un poco, pero no creo que será nada

espectacular", dijo Peter Brabeck–Letmat, su

presidente.

David West, presidente ejecutivo de

Hershey, les dijo a los inversionistas que se puede esperar

un alza en los precios de sus chocolates. El fabricante

estadounidense de confites ya había decidido en agosto un

aumento del 10% en los precios de toda su línea de

productos en EE.UU. West expresó que si bien el costo de

los insumos como la leche, el cacao y el azúcar está por

debajo de su máximo, todavía es superior a lo que costaban

hace un año. West calcula que los costos de las materias

primas para la compañía aumentarán en más de US$200

millones el próximo año, comparado con el actual.

Los precios del maíz, la soya y el

trigo se duplicaron durante los últimos dos años, cuando

se disparó la demanda mundial por biocombustibles y China,

India y otros países en desarrollo empezaron a usar más

granos para alimentar al ganado vacuno y porcino. Pero a

medida que la crisis financiera se ha intensificado, los

precios de los cereales han caído drásticamente a la par

del los mercados de valores y los precios del petróleo y

otros productos básicos.

Los ejecutivos de las compañías de

alimentos y los supermercados son reacios a bajar los

precios cuando los precios de las materias descienden en

forma repentina. La mayoría de los consumidores no espera

ver una caída de los precios proporcional a la disminución

en los precios de las materias primas. La mayoría de los

consumidores ni siquiera tiene una conexión tan estrecha

con el mundo agrícola como para saber cuándo deberían

bajar los costos de los alimentos.

En un reciente informe, el analista

Robert Moskow, de Credit Suisse, dijo que la moderación de

los precios de las materias primas podría hacer que compañías

como General Mills y Kellogg amplíen sus márgenes de

ganancia, tal como lo han hecho en el pasado. "En la

recesión de los 70 estas empresas gozaron de expansión y

tuvieron un mejor desempeño bursátil cuando los

commodities empezaron a caer, aún con la economía

debilitada", dijo Moskow. "En otras palabras,

ellos tienden a mantener los altos precios que habían

adoptado mientras disfrutan de los beneficios de unos costos

más bajos".

|