|

Claves

económicas de la guerra de Irak: mercados financieros, acumulación de

capital y hegemonía mundial (IV)

Nacho Álvarez Peralta

Rebelión, 27 de junio de 2003

Cuestionamiento del dólar

como divisa internacional de reserva y asalto final a Bagdad: el tempo

de la guerra

No obstante, han existido otros tres factores (esta vez de índole política

y geoestratégica) que, unidos al proceso de incipiente salida de

capitales financieros de la economía norteamericana, explicarían el

creciente cuestionamiento al que se ha visto abocado el dólar durante

estos últimos dos o tres años como moneda de reserva de los mercados

internacionales y, con ello, explicarían también el propio

cuestionamiento de los diversos mecanismos de financiación

tradicionalmente utilizados por la economía norteamericana.

A pesar de ser tres factores diferentes entre sí, aunque coincidentes en

el tiempo, los tres tienen un denominador común: su relación con las

rentas derivadas de la venta del petróleo. Dichos factores, unidos al ya

mencionado pinchazo de la burbuja bursátil de Wall Street, la lógica,

aunque muy limitada aún, salida de capitales y la consiguiente depreciación

del dólar, se situarán claramente como una arista explicativa

fundamental para explicar el tempo de la guerra, así como la

decisión relativa a cuando desencadenar el "asalto final" a

Bagdad.

En primer lugar, y por orden de menor a mayor importancia, debemos situar

las relaciones diplomáticas entre EE.UU. y Arabia Saudí en su justo término

después del 11 de septiembre de 2001. Tras esa fecha, el histórico

aliado norteamericano en Oriente Próximo ha pasado de ser un elemento

incuestionable en el diseño geoestratégico de los EE.UU para la zona, a

ser un elemento, tal y como proclaman los senadores de la derecha

republicana, "deseablemente prescindible". Arabia Saudí ha sido

precisamente el país que ha permitido desde 1973 un acuerdo táctico muy

particular entre EE.UU. y el cartel de la OPEP: la potencia hegemónica no

torpedearía el funcionamiento de dicho cartel siempre y cuando Arabia

Saudí tuviese la potestad de ejercer el control de facto sobre los

precios finales del crudo comercializado, así como siempre y cuando la

OPEP estableciese su comercio de crudo en dólares. De esta forma, como ya

se ha dicho, el reciclaje de estos petrodólares en Wall Street permitiría

a la Reserva Federal norteamericana crear una masiva expansión crediticia

para financiar el déficit comercial y el crecimiento económico.

Los atentados del 11 de septiembre de 2001 supusieron un

significativo no tanto cuestionamiento como "replanteamiento",

de las relaciones estratégicas norteamericanas con su tradicional aliado.

Este "replanteamiento" se materializó con la salida, en la

primavera del 2003, de los más de 5.000 marines norteamericanos que

estaban asentados de forma estable en suelo saudí. Las razones de la

"escenificación" de dicho desencuentro, en las que no

profundizamos, parecen venir dadas fundamentalmente por los difusos vínculos

de Riad con Bin Laden, así como por la percepción norteamericana del carácter

crecientemente antioccidental de grupos organizados de la sociedad saudí,

que parecen empezar a situar al régimen monárquico en una situación

ciertamente inestable. The Financial Times desvelaba a mediados del

2002 cómo los inversores saudís retiraron de Wall Street, en los meses

siguientes a los atentados del 11 de septiembre, capitales por un valor

superior a los 200.000 millones de dólares, seguramente influidos por la

escenificación de dicho conflicto por parte de la administración Bush.(1)

En cualquier caso, dicho "desencuentro" se ha ido traduciendo,

progresivamente desde los atentados del 11 de septiembre, en la necesidad

norteamericana por afianzar un nuevo bastión incuestionable en la zona;

en un doble sentido: un nuevo bastión geográfico (fundamental en términos

militares), y un nuevo bastión en el seno de la OPEP (fundamental en términos

económicos, dada la gran importancia que tiene el establecimiento del

comercio del crudo). Iraq, en ambos sentidos, constituye sin duda un bastión

privilegiado, dada su excelente ubicación geográfica en la zona, y su

nada despreciable cuota de negocio en la OPEP antes de la primera Guerra

del Golfo.

En segundo lugar, el siguiente factor que cuestionará en el momento

preciso de desencadenarse la guerra contra Iraq la capacidad de EE.UU. de

gestionar en su propio beneficio la renta petrolera mundial, será el

papel internacional jugado por el presidente venezolano, Hugo Chávez. El

soterrado intento norteamericano de terminar con su presidencia apoyando

entre bambalinas el pasado –y fallido– golpe de Estado, así como los

cierres patronales y las huelgas de sector petrolero, ilustran bien a las

claras el carácter hostil que su presencia al mando de la presidencia del

país representa para los intereses norteamericanos. Venezuela es el

segundo abastecedor de petróleo de la economía norteamericana

(proporcionando un 19% del total del crudo importado). Pero la importancia

de estos flujos no es sólo cuantitativa, sino –fundamentalmente–

cualitativa: Venezuela ha jugado históricamente un papel clave en su

abastecimiento al mercado norteamericano, proporcionándole una

"ventaja comparativa" muy relevante frente a Europa y Japón en

momentos de encarecimiento del crudo.

No es de extrañar por tanto que las, hasta ahora, simbólicas

medidas emprendidas por Venezuela en relación al comercio del petróleo

(como pueden ser el continuo subsidio facilitado a Cuba, el fomento del

comercio "barter" –trueque sin dólares de por medio– con

una decena de países latinoamericanos, o la nacionalización de dicho

sector) hayan sido vistas por Washington como el preludio de un creciente

desafío regional en su propio "patio trasero". Así, en la

entrevista anteriormente mencionada a Humberto Calderón, el antiguo

ministro de energía y minas de Venezuela y ex-presidente de la OPEP, éste

clarificaba la relación entre la situación política venezolana y la

guerra contra Iraq, planteando que "los importadores de crudo tienen

que tener muy claro que, mientras Chávez permanezca en el poder, nunca se

va a restablecer la condición de Venezuela como abastecedor seguro […]

La productividad de los pozos en Medio Oriente es muy alta. Si hay

capitales y músculo tecnológico y financiero, se puede recuperar rápidamente

la producción. Iraq tiene la mayor potencialidad después de Arabia Saudí.

Produce 2,7 millones de barriles y, con inversiones, se puede poner fácilmente

en 7 u 8 millones por día. Eso requiere empresas extranjeras que aporten

tecnología y capital. Estoy convencido de que EE.UU. va a actuar [contra

Iraq]. Con o sin Naciones Unidas."(2)

Resulta en cualquier caso muy ilustrativo el apoyo norteamericano a un

supuesto futuro gobierno democrático en Iraq, frente al continuo

hostigamiento que de hecho se practica con el gobierno democráticamente

electo de Hugo Chávez. Parece, sin temor a equívoco, que es el control

de las rentas del petróleo la que establece las prioridades en la agenda

democratizadora de Washington.

Pero el factor, en tercer y último lugar, posiblemente más

significativo y que más analistas han destacado,(3)

es el relativo al posible cambio de la divisa que la OPEP utiliza para el

comercio del crudo, lo que se traduciría de facto en un abandono

del dólar como moneda de reserva en los mercados internacionales en

beneficio del euro.

El comercio del petróleo en el marco de la OPEP se ha llevado a cabo

siempre en dólares hasta hace un par de años. La primera señal de lo

contrario vino de la mano del gobierno de Bagdad, al tomar este la decisión,

en octubre de 2000, de cambiar la divisa en la cual vendía su petróleo,

en el marco del programa de las Naciones Unidas "Petróleo por

Alimentos": dejaría de ser el dólar y pasaría a ser el euro. La

decisión fue vista desde un primer momento por las diferentes cancillerías

como una decisión estrictamente política (dadas las cuantiosas pérdidas

económicas que el devaluado euro del momento reportaría a Iraq), frente

al régimen de sanciones y genocidio impuesto por Washington al país. Sin

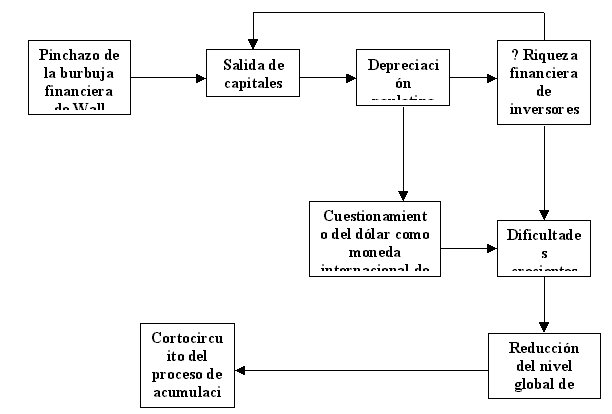

embargo, en el camino del gobierno iraquí se cruzó el pinchazo de la

burbuja financiera de Wall Street, la incipiente salida de capitales de

los mercados financieros norteamericanos y, con ello, la depreciación del

dólar frente al euro. Esto reportó relativos beneficios económicos a

Iraq (siempre, claro está dentro del tremendo régimen de sanciones económicas

impuestas por el Consejo de Seguridad de Naciones Unidas al país).

No obstante, lo relevante de este proceso no fueron tanto las relativas

ganancias obtenidas por Iraq dada la coyuntura cambiaria internacional del

momento, en el marco de unas devastadoras sanciones económicas contra el

país, como el papel de "ejemplo a seguir" jugado por Bagdad

para otros miembros de la OPEP; incluso para la propia OPEP.

El propio Hugo Chávez, según un artículo de Michael Ruppert, por boca

de su embajador Francisco Mieres-López, ha anunciado en sucesivas

ocasiones su futura intención de comenzar a comercializar su petróleo en

euros.

Igualmente, el parlamento de otro importante miembro de la

OPEP, en este caso Irán, ha discutido recientemente sobre la posibilidad

de avanzar en un cambio de la divisa asociada al comercio de petróleo

similar al de Iraq. Angelica Gimpel Smith(4) señala,

en esta dirección, como Irán ha cambiado durante el año 2002 la mayoría

de las reservas de su banco central a euros, pareciendo cada vez menos

lejano el intento del Parlamento iraní de aprobar un cambio de divisa en

el comercio del petróleo. De hecho, el parlamentario de la comisión para

el Desarrollo, Mohammad Abasspour, anunciaba ya en el verano de 2002 que

la mayor cotización del euro frente al dólar dará a los países

exportadores de petróleo una posibilidad de estrechar sus relaciones económicas

con la Unión Europea, expresando así mismo su esperanza por que un euro

fuerte termine con el monopolio comercial del dólar en el sector del petróleo.

Ahora bien, al margen de los casos particulares anteriormente

señalados (Iraq, Venezuela, Irán…), ya de por sí importantes en

cuanto a la magnitud de su cuota comercial en el mercado mundial de petróleo,

así como de otros más o menos simbólicos como el de Corea del Norte (en

Diciembre de 2002 decidió adoptar el euro como divisa oficial en su paupérrimo

comercio exterior), lo que sí que ha constituido un factor trascendental

ha sido el hecho de que la propia OPEP se plantee en su conjunto, aunque

todavía no abierta ni públicamente, el cambio en su divisa comercial,

del dólar al euro. William Clark, en un revelador ensayo titulado

"Las razones reales de la guerra que se avecina contra Iraq: un análisis

macroeconómico y geoestratégico de la verdad no desvelada",(5)

recoge unas declaraciones muy clarificadoras al respecto de Mr. Javad

Yarjami, Director del Departamento para el Análisis del Mercado de Petróleo

de la OPEP, pronunciadas en el discurso oficial de su visita a España en

Abril de 2002. Su discurso se centró precisamente de lleno en la cuestión

del posible cambio de divisa, del dólar al euro, en el seno de la OPEP,

planteando que "la cuestión que nos ocupa es si el euro logrará

establecerse en los mercados financieros internacionales, desafiando de

esta manera la supremacía del dólar norteamericano, y consecuentemente

desencadenando un cambio en el dominio del dólar sobre los mercados de

petróleo.

[…] Una vez dicho esto, merece la pena advertir que en el largo plazo el

euro no presenta semejante desventaja respecto al dólar cuando uno

compara los tamaños relativos de las economías implicadas, especialmente

dados los planes de ampliación de la UE. Además, la zona euro tiene un

porcentaje mayor del comercio mundial que los EE.UU. y mientras los EE.UU.

presenta un inmenso déficit por cuenta corriente, la zona euro tiene unas

cuentas exteriores más saneadas, o incluso equilibradas. Uno de los

argumentos más irresistibles para mantener la valoración y los pagos del

petróleo en dólares ha sido que los EE.UU.

siguen siendo un gran importador de petróleo, a pesar de ser el mismo un

importante productor de crudo. No obstante, repasando las estadísticas de

los exportadores de petróleo, uno se da cuenta que la zona euro es un

importador de petróleo y de sus derivados aún mayor que los EE.UU.

[…] Desde el punto de vista de la UE, está claro que Europa preferiría

ver un cambio en los pagos por petróleo de dólar a euro, lo cual

efectivamente eliminaría el riesgo cambiario. Pero además aumentaría la

demanda de euros, lo cual ayudaría a que se apreciase su valor. Por otra

parte, en la medida en que el petróleo es una mercancía tan importante

en el comercio internacional, en términos de valor, si su tasación

comenzase a hacerse en euros, podría proporcionar un significativo

aumento a la aceptación mundial de la moneda única.

[…] De cara a alcanzar el éxito final del euro será de crucial

importancia, en relación a la fijación de los precios del petróleo, si

los dos mayores productores de petróleo de Europa –el Reino Unido y

Noruega– se incorporan a la moneda única.

Naturalmente, la futura integración de estos dos países en la zona euro

y en Europa será importante dado que ellos son los dos mayores

productores de petróleo de la región del Mar del Norte, que es el lugar

de origen del Brent, punto de referencia del crudo internacional. Esto

podría configurar un momento apropiado para cambiar el sistema de

valoración del petróleo a euros.

[…] En el corto plazo, los miembros de la OPEP, salvo posiblemente

algunas excepciones, tienen expectativas de seguir aceptando los pagos en

dólares. Sin embargo, yo creo que la OPEP no descartaría totalmente la

posibilidad de adoptar el euro en el futuro para la valoración y los

pagos del petróleo.

[…] La cuestión fundamental para los inversores

internacionales es el valor global y la estabilidad del euro, y si otros

países en el seno de la Unión adoptarán la moneda única. [….] Es muy

probable que, a medida que el comercio bilateral se incremente entre

Oriente Próximo y la Unión Europea, podría ser factible fijar los

precios del petróleo en euros dado que Europa es el principal socio económico

de dicha región. Si el euro desafiase al dólar con suficiente

intensidad, lo cual se podría traducir en la denominación monetaria de

la factura petrolera, podría ser que emergiera un sistema que beneficiara

a más países en el largo plazo. Quizá con el desarrollo del proceso de

integración europea y con una economía europea más fuerte, esto podría

llegar a ser una realidad."(6)

La posibilidad por tanto de un cambio en el seno de la OPEP respecto de la

divisa internacional tomada como referente del comercio de petróleo, con

el paso de dólares a euros, ha sido planteado sin duda –y además

reiteradamente en estos últimos años–como un elemento ciertamente

posible en un futuro no necesariamente lejano, como se puede deducir de

las cautelosas palabras de este alto funcionario de la OPEP.

Ahora bien, las consecuencias que dicho cambio en la moneda de

comercialización del petróleo tendría para EE.UU. serían seguramente

devastadoras en lo que a la conservación de su hegemonía económica

mundial se refiere. Así, si la OPEP, o un número lo suficientemente

significativo de países en su seno, decidiesen cambiar el dólar como

moneda de valoración y comercialización del petróleo por el euro, las

naciones consumidoras-importadoras de petróleo (la gran mayoría) se verían

obligadas a deshacerse de las reservas de dólares mantenidas en sus

bancos centrales y sustituirlas por euros. Este desprendimiento

generalizado de dólares como moneda de reserva por parte de los bancos

centrales de todo el mundo, profundizaría aún más en el proceso

devaluador emprendido por el dólar desde el pinchazo de la burbuja bursátil

de Wall Street. De esta manera, y en la medida en que de producirse este

cambio supondría una devaluación del dólar aún mucho mayor que la ya

iniciada por esta moneda a finales del año 2001, este cambio en la moneda

de reserva del sistema retroalimentaría el propio proceso de salida de

capitales de EE.UU., dado que se produciría, ante la devaluación del dólar,

una ingente pérdida de valor de los activos de Wall Street denominados en

dólares. En esas condiciones habrías resultado imposible seguir

manteniendo la actual financiación exterior del déficit comercial, así

como el elevado nivel de endeudamiento global.

De hecho, dicho cambio en

la divisa de comercialización del petróleo supondría, junto a los

restantes factores anteriormente apuntados (la situación geoestratégica

derivada de las relaciones con Arabia Saudí y Venezuela) un progresivo

cuestionamiento del papel de reserva internacional jugado por el dólar.

En palabras de James K. Galbraith (hijo del famoso

economista), "el fantasma de la vulnerabilidad financiera significa

que para los Estados Unidos, la combinación de la caída de la demanda

interna, la caída de los precios de los activos, y la caída del valor

del dólar, representa una amenaza que bien podría ser descrita como

milenaria. Las consecuencias internas incluirían un incremento del

desempleo. Habría una escasa recuperación de la inversión financiada

con fondos privados, en medio de un continuo replanteamiento de aquellos

planes –tanto personales como empresariales– que estuvieran basados en

las delirantes cotizaciones bursátiles de los últimos 90. El núcleo de

la industria bancaria mundial se movería, presumiblemente a la Europa

continental. Con el tiempo, los Estados Unidos podrían perder tanto su

posición como principal beneficiario mundial del oren financiero

internacional, como su margen de maniobra en la escena doméstica".(7)

Ante esta situación coyuntural, y derivado de la marcha de

los acontecimientos recientes ya mencionados (pinchazo de la burbuja

financiera en Wall Street, salida de capitales de la economía

norteamericana, depreciación continuada del dólar frente al euro y

cuestionamiento con ello del papel de reserva de dicha divisa), la economía

norteamericana, y su "brazo político" la administración Bush,

se encontraban según Geoffrey Heard(8) frente a un

difícil dilema: o no intervenir en dicho proceso de cuestionamiento del

papel del dólar como moneda internacional de reserva, aceptando la

progresiva pérdida de su monopolio en favor del euro, o intervenir y

tratar de evitarlo.

Las consecuencias de la primera opción habrían sido, en el medio plazo,

seguramente muy duras en términos económicos, en especial en lo

referente a la propia conservación de la hegemonía económica

norteamericana en la economía mundial. De esta manera, el pinchazo de la

burbuja financiera de Wall Street y la consiguiente salida de capitales de

la economía norteamericana, unido a la lógica depreciación del dólar

y, en general, al cuestionamiento global de dicha divisa como moneda de

reserva internacional, habría derivado en la imposibilidad de financiar

el déficit por cuenta corriente con el exterior, así como en una caída

del nivel total de endeudamiento de la economía, y con ello del nivel de

crédito facilitado a los consumidores y empresas, repercutiendo todo ello

negativamente sobre la demanda agregada de la economía y, finalmente,

sobre el propio proceso de acumulación de capital. Estamos hablando, en

definitiva, de una hipotética –pero posible– situación económica no

muy diferente a la de aquellos países subdesarrollados con abultados

problemas de balanza de pagos ante la llegada de una crisis de solvencia

frente a los acreedores extranjeros.

En este sentido, William Clark planteaba cómo "la

economía de los Estados Unidos está íntimamente ligada al papel del dólar

como moneda de reserva. Esto no quiere decir que la economía de los EE.UU.

no pueda funcionar de otra manera, sino que la transición tendría que

ser gradual para evitar semejantes dislocaciones (y el resultado último

de esto sería probablemente que los EE.UU. y la UE cambiarían sus

respectivos roles en la economía global)".(9)

Así, la administración Bush se decantó finalmente por seguir la segunda

opción: la intervención, en este caso militar. No obstante, esta segunda

opción, intervenir militarmente para –además de las razones ya

apuntadas– mantener el papel del dólar como moneda de reserva en los

mercados internacionales, ha supuesto también, indudablemente, muchos

costes. En la medida en que en este momento preciso de la Historia

reciente, la toma de control por parte de la potencia hegemónica del

destino dado a la renta petrolífera no se podía hacer más que por la vía

militar, el conflicto bélico ha supuesto una pérdida de legitimidad

democrática y política ingente para el régimen político norteamericano

en el contexto mundial, además de la generación de una creciente

confrontación interimperialista con sus tradicionales aliados europeos.

En este sentido resultan muy significativas las 16.000

encuestas realizadas entre el 28 de abril y el 15 de mayo de 2003 por el

prestigioso Pew Research Center, con sede en Washington, a la población

de más de 20 países del mundo acerca de su actitud frente a los EE.UU.

(llevadas a cabo antes incluso de que Paul Wolfowitz efectuase sus ya

mencionadas declaraciones en la Cumbre sobre Seguridad de Singapur).(10)

Este estudio sociológico refleja el tremendo escepticismo, la

desconfianza y el temor con el que los habitantes del planeta contemplan

la política exterior de Bush, especialmente en el mundo árabe (incluso

entre la población de los países tradicionalmente aliados como Kuwait o

Arabia Saudí). La imagen negativa que la población tiene de los EE.UU.,

así como el temor a una futura invasión de su país se ha disparado en

Oriente Próximo, Asia y África, al tiempo que se ha producido un

significativo pivotar hacia posiciones abiertamente fundamentalistas. El

impacto sociológico que refleja el estudio es tal, que la propia

Madeleine Albright, ex secretaria de Estado de la administración Clinton

y consultora del análisis, ha lamentado "algo que nunca pensé que

vería, y que es sumamente preocupante: que la gente ahora teme el poder

de los Estados Unidos".(11)

Indudablemente, el coste que la guerra ha tenido en términos de

legitimidad internacional para el poder hegemónico ha sido muy

significativo. En este sentido, no por más obvio resulta menos importante

señalar aquí que la legitimidad política y social de todo poder hegemónico

a lo largo de la Historia se ha fundamentado sobre dos pilares esenciales

y necesarios: la dominación "real" (económica, militar…), y

la dominación "subjetiva" (la asunción de los principios,

valores y estructuras de pensamiento del dominador por el dominado).

Sin lugar a dudas, parece lógico señalar el hecho de que la administración

Bush se ha visto forzada a cruzar esa línea trascendental en el curso

histórico de toda potencia hegemónica (local, regional o mundial) en el

seno de la fase imperialista del capitalismo, consistente en tratar de

mantener desesperadamente la dominación económica real, aun a costa de

cuestionar la propia capacidad de dominación "subjetiva" de los

pueblos. El incremento exponencial del fundamentalismo islámico, por otro

lado terriblemente funcional a la propia lógica de acción-represión de

los halcones de Washington, es una excelente prueba de ello.

En cualquier caso, todo parece indicar que, al menos en lo que a la

conservación de la hegemonía económica mundial se refiere, el coste de

la primera opción –la no intervención– hubiese sido mayor.

Repetimos nuevamente, llegados a este punto, que este intento de la

administración Bush por invertir la tendencia que venía manifestando el

proceso de depreciación del dólar, así como la salida de capitales

financieros de Wall Street, no debe ser entendida como la "causa última

de la guerra", como han pretendido numerosos analistas

internacionales. La guerra se explica, como ya se ha dicho, por la

confluencia de múltiples factores, entre los que destaca especialmente la

necesidad de reordenar el mapa de Oriente Próximo, eliminando

definitivamente (después de toda una década de asedio) a Iraq como

potencia regional emergente en una zona vital para los intereses geoestratégicos

norteamericanos. Ahora bien, la necesidad que arrastra a lo largo de estas

últimas décadas la economía norteamericana de controlar el destino del

reciclaje de petrodólares (así como la divisa con la que se lleva a cabo

el comercio de petróleo), favoreciendo su colocación en Wall Street como

forma de financiar su proceso de acumulación de capital, y,

concretamente, el cuestionamiento del ejercicio de dicho control, parecen

haber marcado definitivamente la ubicación temporal de la guerra y de la

posterior ocupación de Iraq.

Es ahora por tanto, una vez abordadas las relaciones fundamentales entre

las variables económicas clave del crecimiento económico norteamericano

durante los años 90, cuando podemos establecer el vínculo de estas con

la trayectoria general de la política comercial seguida por la

administración Bush tras finalizar la guerra, una vez que la ocupación

de Iraq estaba ya garantizada. Y es ahora también cuando se cierra el círculo

de interrelaciones entre las diferentes variables económicas aludidas a

lo largo de estas líneas (déficit de la balanza por cuenta corriente,

endeudamiento, crecimiento económico, política comercial, política

laboral y política cambiaria).

Vimos ya como la economía norteamericana se tuvo que mover durante los años

90 en un precario equilibrio en cuanto a su política comercial y

cambiaria, estableciendo todo un instrumental crecientemente

proteccionista (aranceles, subvenciones ocultas a las exportaciones…),

al tiempo que se debatía entre promover un "dólar fuerte" o un

"dólar débil". La pérdida acumulada de competitividad en los

mercados internacionales de bienes y servicios de EE.UU. frente a los

productos de la UE y Japón, ha requerido no sólo de un encubierto "dumping"

comercial junto a significativos aranceles en algunos sectores, sino también,

posiblemente, de un continuado "dólar débil" durante los 90

que hubiese permitido favorecer las exportaciones estadounidenses. Ahora

bien, eso resultaba un escenario ciertamente inalcanzable.

Una política de "dólar débil", tal y como demuestra

precisamente la apuesta por un "dólar fuerte" iniciada a

principios de los años 90 por la administración Clinton, habría tenido

un coste insoportable para la economía norteamericana: la reducción de

la riqueza financiera de los activos denominados en dólares mantenidos

por los inversores extranjeros en Wall Street, con el consiguiente

abandono progresivo de dicha plaza y la salida de capitales del país

(precisamente eso que la guerra ha conseguido, al menos momentáneamente,

evitar).

Un dólar débil, en dicho contexto de fragilidad financiera, habría

impedido toda la secuencia vista de aumento del crédito agregado y, por

tanto, de arrastre del crecimiento económico. Las únicas políticas

comerciales posibles pasaban fundamentalmente por subvenciones encubiertas

a los sectores exportadores, restricciones extraarancelarias crecientes a

las importaciones, así como un continuo abaratamiento de los costes

laborales unitarios mediante la permanente agresión a las conquistas históricas

de los trabajadores.

Sin embargo, el final de la guerra contra Iraq y la posterior ocupación

del país, darán un giro a este precario equilibrio, flexibilizándolo

significativamente. La explícita apuesta de la administración Bush,

hecha pública inmediatamente después de terminada la guerra a través

del Secretario del Tesoro John Snow, por mantener de manera prolongada una

política de "dólar débil", sólo puede ser entendida derivada

de la posición internacional de fuerza en que se encuentran los EE.UU.

tras la guerra, y con la posterior ocupación del territorio nacional

iraquí. Así, la administración colonial de Iraq, permitirá a los EE.UU.,

entre otras cosas, abordar desde una nueva dimensión el difícil

equilibrio que se ha venido dando durante los años 90 entre la política

comercial, la financiación del déficit por cuenta corriente, la política

cambiaria, y la entrada exterior de capitales. Ahora, una política

cambiaria explícitamente favorecedora de un "dólar débil"

(para competir con las mercancías europeas y japonesas en los mercados

internacionales) no necesariamente tendrá que suponer salidas de

capitales de Wall Street. Y estos es así, principalmente, por tres

motivos.

En primer lugar, por que EE.UU. pasa a ejercer un control importantísimo

sobre el reciclaje de las rentas del petróleo a nivel mundial (en la

medida en que se siente, mediante algún "delegado" iraquí, en

un sillón de la OPEP), facilitando el necesario flujo de capital

financiero hacia EE.UU. al margen de la paridad debilitada del dólar.

En segundo lugar, EE.UU., y por las mismas razones que en el caso

anterior, pasa a tener una influencia determinante en el seno de un

organismo clave de la economía mundial como es la OPEP, garantizando en

dicho contexto que el dólar siga siendo la moneda en la que se establezca

el comercio del petróleo y, con ello, que no pierda peso como referente

monetario internacional y moneda de reserva del resto de economías (lo

que permite proseguir con los mecanismos favorables de financiación y de

"subsidio gratuito").

Y finalmente, en tercer lugar y de forma ciertamente más genérica y

tentativa, una política de "dólar débil" no debería entrar

en creciente contradicción con la llegada de capitales extranjeros a Wall

Street, flexibilizándose así el mencionado equilibrio, en la medida en

que pudiéramos asistir, como señalan algunos autores, al afianzamiento

del papel de fundamental económico que la guerra y la posterior

ocupación de Iraq, pudieran tener sobre los mercados financieros y las

cotizaciones bursátiles. Según esta hipótesis, la necesaria confianza

que precisan los inversores internacionales para seguir manteniendo sus

posiciones en Wall Street (ante la creciente desconfianza que generan los

fundamentos reales de las empresas norteamericanas, así como ante los

crecientes déficits públicos y exteriores del país) vendría dada

directamente por la demostración fáctica de la hegemonía militar

norteamericana, permitiendo así esta demostración de fuerza la

mencionada confianza de los inversores extranjeros en la cuestionada

hegemonía económica.

Además, y como elemento de apoyo a estos factores, la

reforma fiscal pactada por la administración Bush y el Congreso de los

EE.UU. a finales de mayo de 2003, daba enormes beneficios a las rentas del

capital, tratando de favorecer con ello, entre otras cosas, la continuidad

de la llegada de los fondos de los inversores internacionales a la economía

norteamericana. En estas reformas fiscales, se reducía el tipo máximo

por el que tributan los dividendos del 38,6% al 15%, mientras que el tipo

medio de las plusvalías caía en cinco puntos, hasta el 15%.(12)

Estos factores han redundado lógicamente en la posibilidad de proyectar

nuevamente hacia el futuro el esquema de acumulación mantenido por la

economía norteamericana durante la década de los 90. Así, al tiempo

que, de mantenerse, la política del "dólar débil" favorecerá

una mejora en la competitividad de los productos norteamericanos en los

mercados internacionales, la continuidad mantenida en las llegadas netas

de capital financiero a Wall Street permitirá seguir financiando los déficits

exteriores de la balanza de pagos, así como favorecer un crédito

flexible y un alto endeudamiento de trabajadores y empresas que hagan de

correa de transmisión de la demanda agregada, interaccionando todo ello a

favor de nuevas posibilidades de relanzar la acumulación de capital y las

ganancias.

Los trabajadores, el movimiento antiimperialista y el pivotar de la

hegemonía mundial

Es en este punto donde se puede comenzar a atisbar cómo, en el corto y

medio plazo, la guerra emprendida por los EE.UU. ante la abierta oposición

de sus tradicionales socios europeos (especialmente Francia y Alemania,

aunque también Rusia), estaría dando los frutos que cabría esperar: la

conservación y consolidación de esa pretendida hegemonía mundial.

Ciertamente, la importante oposición mostrada en el seno del Consejo de

Seguridad de Naciones Unidas por los representantes alemán, francés y

ruso, respondía, además de a la incuestionable presión interna de las

poblaciones de esos países frente a la guerra, al intento de sus clases

dirigentes de no facilitar en ningún momento su paso a situaciones de

mayor subordinación en la correlación de fuerzas interimperialistas.

Además, resulta muy significativo ver cómo, prácticamente la totalidad

de las concesiones administrativas de los yacimientos petrolíferos iraquíes

en manos foráneas se concentraban en estos tres países durante la década

de los años 90, así como la inmensa mayor parte de la deuda externa que

tenía contraída Iraq.

No obstante esta posición de abierto enfrentamiento

interimperialista tornó tras la guerra –y una vez ya establecida la

correlación final de fuerzas– en una postura mucho más comedida, cundo

no claramente seguidista, por parte de los anteriores opositores europeos.

De hecho, es muy ilustrador el hecho de que estos tres países hayan

cerrado filas tan rápidamente con EE.UU. (aceptando levantar las

sanciones económicas que pesaban sobre Iraq), nada más terminar la

guerra. En este sentido Moisés Naím planteaba como "para los países

que se opusieron a la guerra, como Francia, Alemania o Rusia, apoyar la

resolución [en la ONU del levantamiento de las sanciones] era coger el último

tren para tener un papel en el proceso [de reconstrucción], como Estados,

y para sus empresas petroleras o de construcción."(13)

Es más, resultarán a este respecto sumamente esclarecedores los procesos

políticos abiertos en Francia y Alemania inmediatamente después de la

guerra. En ambos países, una vez cerrada la incertidumbre sobre la

contienda bélica y ratificada la momentánea correlación de fuerzas

frente a la economía norteamericana, se ha optado por unas reformas

laborales cuyo eje central es un durísimo ataque a las conquistas históricas

del trabajo. Así, en Francia el Gobierno de Jean-Pierre Raffarin

presentaba en mayo en severo plan para reformar las pensiones, retrasando

la edad de jubilación, plan que era contestado con importantes

manifestaciones y huelgas por todo el país. Igualmente, en Alemania, en

este caso el gobierno de la socialdemocracia junto con los verdes, se

presentaba la Agenda 2010, un plan de reformas encaminado a reducir las

prestaciones por desempleo, enfermedad y jubilación, que también era

duramente contestado desde el ámbito sindical.

En el fondo, no parece arriesgado interpretar estos ataques

contra las condiciones de vida de la clase trabajadora francesa y alemana,

como la única "huida hacia delante" que, en un momento de

importante crisis económica y tras el triunfo de la estrategia bélica,

se ha podido permitir el corazón industrial de la vieja Europa. La

respuesta interimperialista que la Europa continental ha presentado ante

el "tirón" norteamericano, en un momento en el que incluso se

bordea la deflación germánica,(14) ha sido el

tradicional recurso de la pauperización social, que debería permitir en

última instancia reducciones en los costes laborales y ganancias en la

competitividad del comercio internacional, así como relanzar el

crecimiento económico.

En último lugar, y teniendo en cuenta el papel jugado por la

guerra en la evolución de la posición hegemónica de los diferentes

bloques económicos, cabría referirse al concepto de "Guerra Global

Permanente",(15) recientemente acuñado por el

movimiento antiglobalización, para conceptualizar a una realidad que

parece tomar forma en nuestros días (paralelamente a la doctrina

formulada por la administración Bush de "guerra preventiva"):

la creciente necesidad del imperialismo norteamericano (constatada

sucesivamente a lo largo de la década de los 90 en los conflictos de

Yugoslavia, Afganistán e Iraq) por hacer valer su hegemonía económica a

partir del uso directo de la fuerza militar. Así, sería la continua

necesidad que tiene la economía de los EE.UU. de afluencia de capital

financiero la que precipitaría un estado de "Guerra Global

Permanente", en un desesperado intento por conservar la confianza del

capital transnacional de sus países acreedores, y no deslizarse por la

senda de la crisis y de la deflación.

Semejante hipótesis no introduce, no obstante, ningún elemento

significativamente nuevo al análisis de la historia del imperialismo, al

margen de la descripción de los mecanismos particulares por medio de los

cuales se lleva a cabo el despliegue de la estrategia hegemónica en este

momento, así como de lo que parece una constatación irrefutable: la

necesidad de la potencia mundial de embarcarse, de forma continua y

creciente, en sucesivas guerras para poder conservar su posición de

dominio. La historia de la evolución de la economía mundial en la década

de los 90, así como la relación de los diferentes conflictos armados

emprendidos por la potencia hegemónica con su devenir económico, no son

por tanto otra cosa que la forma en cómo llega hasta nuestros días la

secular historia del imperialismo como fase particular –senil– del

capitalismo. Y en esta secular historia del capitalismo, la guerra no ha

mantenido un papel significativamente diferente de unas fases a otras.

Recordemos en este sentido las elocuentes palabras del

influyente analista norteamericano, Thomas Friedman, cuando plantaba que

"la mano invisible del mercado, nunca funcionará sin el puño

invisible. Mc Donald no prosperará sin la Mc Donell Douglas, que ha

construido el F15. El puño invisible que garantiza un mundo seguro para

la tecnología de Silicon Valley se llama ejército, fuerzas aéreas,

armada y cuerpo de marines de los Estados Unidos".(16)

No es desde luego el único analista norteamericano que recoge la tradición

del Manifest Destiny. Así, Robert Kaplan, en su libro Warrior

Politics, escribe que "una nueva cruzada es necesaria para traer

prosperidad a distintas partes del mundo a través de la influencia del

imperialismo benigno americano".(17) También el

influyente Michael Ignatieff, catedrático de Derechos Humanos de la

Universidad de Harvard, señala que "el imperialismo solía ser una

carga y responsabilidad de la civilización blanca en el mundo. El hecho

de que tenga mala reputación no lo hizo innecesario. Aunque no es políticamente

correcto, el imperialismo continúa siendo necesario".(18)

Es desde luego muy difícil, por no decir imposible, llegar a contrastar

si esta última hipótesis teórica planteada desde el ámbito de la

militancia política –la de la Guerra Global Permanente– está

operando como tal a la hora de explicar los diferentes conflictos

interimperialistas en los últimos años, pero lo que sí parece claro es

que, en caso de estar operando como tal, se verá enfrentada a una

creciente contradicción. Dicha contradicción se deriva precisamente de

que la "jugada" puesta en marcha por la administración Bush

para evitar el deslizamiento económico hacia un déficit insostenible, la

huida de los capitales que financian el proceso de acumulación, la crisis

y la deflación, es la "jugada" que históricamente han

pretendido jugar todos los imperios declinantes: la solución militarista

a sus problemas económicos. Lógicamente, dicha "jugada" puede

ser mantenida durante un largo periodo de tiempo, pero a costa de hacer

transitar a la economía hegemónica por un camino ciertamente inestable y

arriesgado, de forma tal que, cada vez con mayor probabilidad, pequeñas

alteraciones coyunturales pudieran dar al traste con toda una hegemonía

sistémica.

Como se advirtió en un primer momento, hemos analizado a lo largo de

estas líneas el curso del despliegue de aquellos mecanismos económicos

de los que se ha servido la potencia hegemónica para proyectar en el

tiempo su posición de relativo dominio. No obstante, resulta

imprescindible recordar que el despliegue histórico de estos mecanismos

es un despliegue que ha sido llevado a cabo por las clases dominantes de

los respectivos bloques comerciales; y no sólo en defensa de sus propios

intereses económicos (no existe nada parecido a los "intereses

nacionales" para aquellos que sólo les queda vender su fuerza de

trabajo en mercados crecientemente precarizados), sino, precisamente, a

costa de los intereses y de las condiciones de vida de las clases

trabajadoras de los diferentes países.

La lucha interimperialista por la hegemonía mantenida por los diferentes

segmentos dominantes de la economía mundial, contrasta no obstante con el

aplastante consenso con el que recaen la políticas neoliberales y de

ajuste estructural sobre los trabajadores de todo el mundo. Además, los

ingentes costes económicos que ha tenido la guerra contra Iraq, así como

los que tendrá la ocupación prolongada del país, se pagarán en una

importante medida mediante los impuestos de la clase trabajadora

norteamericana, y se los embolsarán fundamentalmente las empresas del

sector militar-industrial.

Es por ello que el curso de la competición interimperialista de las

clases dominantes de EE.UU. y Europa, no debiera ser a priori ni el

discurso, ni el espacio político idóneo en el que se devuelva la

construcción de un referente sindical y político antagonista para la

defensa de los derechos de los trabajadores. Ahora bien, en la medida en

que dicha carrera por la hegemonía se está corriendo, una vez más en la

historia, sobre las espaldas de las clases trabajadoras y populares de

todo el mundo, el combate en torno al correspondiente espacio político

asociado a ella, se torna en ineludible para las fuerzas progresistas del

mundo.

Indudablemente, el coste en vidas y sufrimiento de los trabajadores y de

las clases populares de todo el mundo, derivado de la "huida hacia

delante" militarista de la hegemonía norteamericana, exige de un

firme ejercicio de confrontación política frente a dicha estrategia

imperialista, a desarrollar desde el movimiento pacifista y desde el

movimiento antiimperialista mundial. En la necesaria construcción de

estos referentes políticos radicará la posibilidad real de parar las próximas

guerras.

Bibliografía

Arrizabalo, X. (ed.) (1997): Crisis y ajuste en la economía mundial,

Ed. Síntesis, Madrid.

Brenner R. (2003): La expansión económica y la burbuja bursátil,

Ed. Akal, Madrid. Buendía, L. (2003): La evolución del nivel de vida

de los trabajadores en Estados Unidos entre 1980 y 2000, Facultad de

Ciencias Económicas y Empresariales, UCM, Madrid, Mimeo.

Bureau of Economic Analysis, US Department of Commerce, 2003.

Caputo, O. (2003): "Informes especiales: las causas económicas de la

guerra de EE.UU.", Argenpress.info, 12/03/2003.

Chesnais, F. (2002): "La Nueva Economía: una coyuntura singular de

la potencia hegemónica americana", en Chesnais, F., Duménil, G., Lévy,

D., Wallerstein, I. (2002):

La globalización y sus crisis, Los libros de la Catarata, Madrid.

Clairmont, F. (2003) "Una deuda que amenaza al imperio", Le

Monde Diplomatique, Abril 2003, Madrid.

Clark, W. (2003): "The Real Reasons for the Upcoming War With Iraq: A

Macroeconomic and Geo-strategic Analysis of the Unspoken Truth", Independent

Media Center, January 2003.

Duménil, G. y Lévy, D. (2002): "Salida de crisis, amenazas de

crisis y nuevo capitalismo", en Chesnais, F., Duménil, G., Lévy,

D., Wallerstein, I. (2002): La globalización y sus crisis, Los

libros de la Catarata, Madrid.

Duménil, G. y Lévy, D. (2000): "Capital financiero y

neoliberalismo: un análisis de clase", en Guerrero, D. (ed.) (2000):

Macroeconomía y crisis mundial, Ed. Trotta, Madrid.

Fernández , R. (2003): Capitalismo (financiero) global y guerra

permanente. El dólar, Wall Street y la guerra contra Irak, Virus

Editorial, Barcelona Flow of Funds Accounts of the United States.

Annual Flows and Outstandings, 1995- 2002. Federal Reserve, USA.

Friedman, T. (2003): "Time for aggressive engagement with Syria",

The New York Times, jueves 17 de abril, 2003.

Galbraith, J.K. (2002): "The Brazilian Swindle and The Larger

International Monetary Problem", Policy Note 2002/2, The Levy

Economics Institute.

Gill, L. (2002): Fundamentos y Límites del Capitalismo, Ed. Trotta,

Madrid.

Gimpel, A. (2003): "El verdadero motivo de la invasión a Iraq",

9/05/2003, Agencia Latinoamericana de Información, en www.nodo50.org/csca

Gluckstein, D. (2001): Lucha de clases y mundialización, POSI,

Madrid, 2001.

Gowan, P. (2000): La apuesta de la globalización. La geoeconomía y la

geopolítica del imperialismo euro-estadounidense, Akal, Madrid, Heard,

G. (2003): "An Economic Perspective On The War ", 23 March,

2003, Australia, publicado en www.GuluFuture.com.

Martínez González-Tablas, A. (2000): Economía Política de la

Globalización, Ariel, Barcelona.

Medialdea, B. y Martínez González-Tablas, A.(2001): "Reflexión crítica

sobre la globalización financiera", en Ekonomiaz, nº 48, 2001,

Vitoria-Gasteiz.

Navarro, V. (2003): "¿Por qué Irak y por qué ahora?", El

País, 18 de abril de 2003.

Palazuelos, E. (2000): Estructura económica de Estados Unidos.

Crecimiento económico y cambio estructural, Ed. Síntesis, Madrid.

Palazuelos, E. (1998): La globalización financiera, Ed. Síntesis,

Madrid. Petroleum Supply Monthly Energy Information Administration, U.S.

Department of Energy, junio 2002. Statistical Review of World Energy,

British Petroleum, 2002. Varea, C y Maestro, A. (1997): Guerra y

sanciones a Irak. Naciones Unidas y el nuevo orden mundial, La

catarata, Madrid.

Notas:

1-El País, 22/08/2002. . Subir

2- El País, 11/02/2003. Subir

3- Véase Clark, W. (2003): “The Real Reasons for the

Upcoming War With Iraq: A Macroeconomic and Geo-strategic Analysis of the

Unspoken Truth”, Independent Media Center, January 2003 ; Gimpel, A.

(2003): “El verdadero motivo de la invasión a Iraq”, 9/05/2003,

Agencia Latinoamericana de Información. En www.nodo50.org/csca ; Heard,

G. (2003): “An Economic Perspective On The War “, 23 March, 2003,

Australia, publicado en www.GuluFuture.com.. Subir

4- Gimpel, A. (2003): pag.2. Subir

5- Clark, W. (2003): “The Real Reasons for the Upcoming War

With Iraq: A Macroeconomic and Geo-strategic Analysis of the Unspoken

Truth”, Independent Media Center, January 2003.. Subir

6- Clark, W. (2003): "… The question that comes to mind

is whether the euro will establish itself in world financial markets, thus

challenging the supremacy of the US dollar, and consequently trigger a

change in the dollar's dominance in oil markets. […]Having said that, it

is worthwhile to note that in the long run the euro is not at such a

disadvantage versus the dollar when one compares the relative sizes of the

economies involved, especially given the EU enlargement plans. Moreover,

the Euro-zone has a bigger share of global trade than the US and while the

US has a huge current account deficit, the euro area has a more, or

balanced, external accounts position. One of the more compelling arguments

for keeping oil pricing and payments in dollars has been that the US

remains a large importer of oil, despite being a substantial crude

producer itself. However, looking at the statistics of crude oil exports,

one notes that the Euro-zone is an even larger importer of oil and

petroleum products than the US.[…]From the EU's point of view, it is

clear that Europe would prefer to see payments for oil shift from the

dollar to the euro, which effectively removed the currency risk. It would

also increase demand for the euro and thus help raise its value. Moreover,

since oil is such an important commodity in global trade, in term of

value, if pricing were to shift to the euro, it could provide a boost to

the global acceptability of the single currency. […]Of major importance

to the ultimate success of the euro, in terms of the oil pricing, will be

if Europe's two major oil producers -- the United Kingdom and Norway join

the single currency. Naturally, the future integration of these two

countries into the Euro-zone and Europe will be important considering they

are the region's two major oil producers in the North Sea, which is home

to the international crude oil benchmark, Brent. This might create a

momentum to shift the oil pricing system to euros.[…]In the short-term,

OPEC MCs, with possibly a few exceptions, are expected to continue to

accept payment in dollars. Nevertheless, I believe that OPEC will not

discount entirely the possibility of adopting euro pricing and payments in

the future.[…]. The critical question for market players is the overall

value and stability of the euro, and whether other countries within the

Union will adopt the single currency. "It is quite possible that as

the bilateral trade increases between the Middle East and the European

Union, it could be feasible to price oil in euros considering Europe is

the main economic partner of that region.[…]Should the euro challenge

the dollar in strength, which essentially could include it in the

denomination of the oil bill, it could be that a system may emerge which

benefits more countries in the long-term. Perhaps with increased European

integration and a strong European economy, this may become a

reality.." . Subir

7- Galbraith, J.K. (2002): “The Brazilian Swindle and The

Larger International Monetary Problem”, Policy Note 2002/2, The Levy

Economics Institute, (pag.7).. Subir

8- Heard, G. (2003): pag.3. Subir

9- Clark, W. (2003): pag. 2. Subir

10- El País, 05/06/2003, pag.6. Subir

11- El País, 05/06/2003, pag.6. Subir

12- El Mundo, 23/05/2003.. Subir

13- Entrevista a Moisés Naím, El País, 27/05/2003.-. Subir

14- Véase Krugman, P. (2003): “¿Está el mundo cayendo en

un atolladero económico?”, El País, 02/06/2003.. Subir

15- Véase en esta línea Fernández, R. (2003):

Capitalismo(financiero) global y guerra permanente. El dólar, Wall Street

y la guerra contra Irak, Virus Editorial, Barcelona.. Subir

16- Thomas Friedman. New York Times, 28-3-1999. "Market´s

invisible hand, will never work without the invisible fist. Mc Donald will

not prosper without Mc Donell Douglas, which has built the F15. The

invisible fist that guarantees a safe world for Silicon Valley´s

tecnology is called army, air force, navy and Marines Corps of the United

States." . Subir

17- Citado en Navarro, V. (2003): “¿Por qué Irak y por qué

ahora?”, El País, 18/04/2003.. Subir

18- New York Times Magazine, 28/07/2002.. Subir

|

|