|

Claves económicas de

la guerra de Irak: mercados financieros, acumulación de capital y hegemonía

mundial (II)

Nacho Álvarez Peralta

Rebelión,

24 de junio de 2003

Control y apuntalamiento

de los mercados financieros internacionales

Para abordar el debate relativo al papel que la lógica de los mercados

financieros ha jugado en el desarrollo de la guerra contra Iraq, resulta

fundamental conocer previamente lo que se ha denominado como "financiarización"

de la economía capitalista mundial, así como el vínculo histórico de

dicha financiarización con la hegemonía norteamericana, sirviendo ambos

puntos de elementos contextualizadores del debate presentado a continuación.

La hegemonía norteamericana en la economía mundial se expresará

definitivamente en toda su dimensión a partir de la II Guerra Mundial,

cuando dicho país sale del conflicto bélico concentrando más de la

mitad de la producción industrial mundial, y en torno a dos tercios de

las reservas de oro del planeta. A partir de ese momento, las diferentes

administraciones norteamericanas han ido desarrollando un esfuerzo a todas

luces creciente por conservar su posición hegemónica en la economía

mundial.

Dicha hegemonía económica comienza a verse mermada a lo largo de los

supuestos "años dorados" del capitalismo. Así, en la década

de los años 50 y 60, el aumento en Europa y Japón de la productividad

del capital (producción/stock de capital instalado) y, sobre todo, de la

productividad del trabajo (producción/horas trabajadas), comienza a hacer

pivotar la correlación de fuerzas comerciales entre la "triada económica".

DINAMISMO ECONÓMICO

COMPARADO (porcentajes de incremento medio anual)

|

|

1960-1969

|

1969-1979

|

|

PIB

|

|

EEUU

|

4,6

|

3,3

|

|

Japón

|

10,2

|

5,2

|

|

Alemania

|

4,4

|

3,6

|

|

Euro 12

|

5,3

|

3,7

|

|

PIB per cápita

|

|

EEUU

|

3,3

|

2,5

|

|

Japón

|

9,0

|

3,4

|

|

Alemania

|

3,5

|

2,8

|

|

Productividad

del trabajo en el conjunto

de la economía (PIB/ trabajador)

|

|

EEUU

|

2,5

|

1,3

|

|

Japón

|

8,8

|

4,4

|

|

Alemania

|

4,3

|

3,0

|

|

Euro 11

|

5,2

|

3,2

|

|

|

Fuente: Brenner, R.

(2003): pag. 72

Es este el contexto de

correlación de fuerzas interimperialistas que presenta la economía

mundial a comienzos de los años setenta, momento en el que la onda

recesiva del ciclo de acumulación posbélico irrumpe en la economía

mundial. Y este será precisamente un hecho clave para entender la

posterior evolución de la contienda hegemónica.

La tendencia decreciente que venía experimentando la

tasa de beneficio en la industria mundial desde finales de los años

sesenta (pasándose de tasas de beneficio cercanas al 25% a tasas en

torno al 12%),(1)

debido a la generación de una masiva sobreinversión productiva,

desencadenará el cortocircuito del proceso de acumulación en los años

setenta, así como el consiguiente despliegue de medidas para revertir

dicha tendencia.(2)

Esta crisis de la economía mundial terminará por engendrar las

denominadas "políticas neoliberales" en un desesperado

intento por invertir la tendencia decreciente de la tasa de beneficio,

políticas que se materializarán a nivel mundial en una triple

secuencia: privatización de aquellas actividades asumidas hasta el

momento por los sectores públicos, desreglamentación y liberalización

de los diferentes mercados (incluido el del trabajo), y apertura

externa de las economías al capital transnacional. En definitiva, el

ajuste económico ante la crisis se tradujo en un tremendo esfuerzo

desarrollado por el capital para ampliar y reorganizar sus maltrechos

marcos de valorización y ganancia a escala mundial (que tendrá como

principal consecuencia la reducción de los salarios reales de los

trabajadores en las diferentes latitudes donde se aplica). ¿Por qué

resulta importante adentrarse en este contexto para entender la cuestión

hegemónica casi treinta años después? Fundamentalmente por la

salida en forma de ajuste que el propio capital da a la crisis .

Esta salida se relaciona precisamente con el hecho de que

lo que se desarrollará en los años ochenta, durante este proceso de

ajuste económico ante la crisis, es la vuelta al poder del capital

financiero frente al capital productivo.(3)

En efecto, a partir de la llegada a finales de los setenta y

principios de los ochenta de los gobiernos neoconservadores al poder

en las principales economías de la OCDE (Reagan, Kohl, Thatcher…),

se desmantelará el corsé que el periodo keynesiano había

establecido sobre el capital financiero. Dicho corsé pretendía

impedir la preponderancia de dicho capital financiero sobre el

productivo, cosa que se consiguió durante las décadas de los años

50 y 60. De esta manera, con la supresión de este corsé a principios

de los años 80, se vuelve a una situación en términos económicos

similar a la que ya existía antes de la I Guerra Mundial. Es lo que

algunos autores han llamado el "golpe de estado de las

finanzas": los tipos de interés a nivel mundial pasan del 2-3%

al 10-12% (con lo que eso supone lógicamente en términos de

fabulosas ganancias para las rentas financieras y de estrangulamiento

para la inversión y la producción real, en la medida en que

disminuye el consumo y la inversión a crédito).

Esta salida de la crisis en la que se entra en los años

setenta no será más que una "carta blanca" para que el

capital prosiga con la tendencia que ya venía mostrando claramente

antes del periodo keynesiano: la financiarización creciente de la

economía, que no es otra cosa que la acelerada "huida" de

capitales desde las actividades productivas decrecientemente rentables

(dada la lógica de la sobreinversión) hacia actividades crediticias

y especulativas. De hecho, el ajuste económico impuesto a escala

mundial presenta un indudable sesgo hacia el capital financiero en sus

intentos por recuperar la tasa de beneficio,(4)

cosa que, como vemos a continuación parece conseguirse al menos

parcialmente:

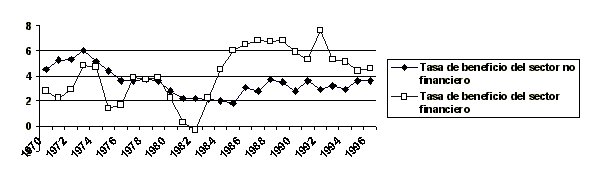

DIFERENCIAL DE TASAS

DE BENEFICIO ENTRE SECTOR FINANCIERO Y NO FINANCIERO, OCDE 1970-1998.

(*) La comparación de las rentabilidades sólo es posible en la

definición siguiente. Partiendo del beneficio después de impuestos y

neto de intereses, y teniendo en cuenta la depreciación de la deuda a

causa de la inflación, se añaden los dividendos recibidos y se

restan los créditos no cobrados, convertidos en pérdidas. El

denominador es el valor de los fondos propios (activos menos deudas).

FUENTE: Duménil, G.y Lévy, D. (2000)

A partir de este

momento asistiremos a un proceso de financiarización de la economía

mundial que resultará fundamental para explicar el devenir económico

de la potencia hegemónica norteamericana durante los años noventa, y

con ello una de las aristas económicas fundamentales de la guerra

contra Iraq. Entendemos por financiarización de una determinada

economía el proceso económico mediante el cual toda la dinámica

productiva y económica de dicha economía pasa a gravitar en torno a

las necesidades y exigencias que dicta el capital financiero

internacional.

Paralelo a este proceso de financiarización se produce, como ya se ha

dicho, una creciente competencia comercial, es decir, una creciente

rivalidad interimperialista, de Europa y Japón frente a los EE.UU.

tras la recuperación posbélica. Será éste sin duda un elemento

central para entender en toda su complejidad la evolución de la

economía mundial en las décadas finales del siglo XX, en la medida

en que marcará los diferentes movimientos desplegados por la potencia

económica hegemónica para tratar de conservar precisamente dicha

hegemonía. Será, por tanto, también fundamental para poder entender

plenamente la relación que en este momento histórico preciso ha

existido entre los mercados financieros internacionales, el proceso de

acumulación de capital y la guerra.

Esta creciente competencia interimperialista de Japón y

de Europa frente a los EE.UU. en el terreno del comercio

internacional, viene explicada en gran medida por el mayor ritmo de

crecimiento que durante las décadas de los 50 y 60 tiene la

productividad del trabajo (producción/horas trabajadas) y la

productividad del capital (producción/stock de capital instalado) en

Europa y Japón, fruto de las condiciones excepcionales de destrucción

de las fuerzas productivas tras la II Guerra Mundial, así como fruto

del diferencial de sobreexplotación de la fuerza de trabajo en Europa

y Japón con respecto a EE.UU.(5)

Esta creciente competencia comercial de Europa y Japón

se tornará en progresivos déficits comerciales de EE.UU. con dichos

bloques económicos ya desde principios de los años 70, aunque

alternando aún con años de superávit y, definitivamente, en los 80.

De hecho, el déficit norteamericano de la balanza por cuenta

corriente(6)

ha seguido creciendo para alcanzar la importantísima magnitud de un

5% del PIB en el año 2002. Lógicamente, cuando un país consume por

encima de sus posibilidades (en el caso de EE.UU., el déficit de su

balanza por cuenta corriente oscila actualmente en torno a los 500.000

millones de dólares),(7)

precisa financiar dicho consumo endeudándose en los mercados

internacionales de capitales. Y este endeudamiento en los mercados

internacionales de capitales, implicará dos cosas: en primer lugar, lógicamente,

un aumento del endeudamiento externo, y, en segundo, el hecho, como en

seguida veremos, de que los inversores internacionales sean dueños de

una parte creciente de los activos nacionales, quedando con ello la

economía nacional totalmente inserta en la lógica financiera

internacional (y, por tanto, en sus crisis).

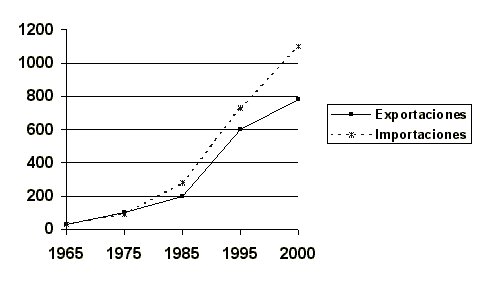

Observemos en los siguientes gráficos tanto el desequilibrio de la

balanza comercial norteamericana, como la posición global de su

balanza de pagos para los años 2001 y 2002. En estos años se aprecia

cómo el incremento del déficit de la balanza por cuenta corriente

debe ser financiado con entradas de capitales netas en la cuenta

financiera.

DESEQUILIBRIO

BALANZA COMERCIAL

(En miles de millones de dólares corrientes)

Fuente: Bureau of Economic

Analysis, US Department of Commerce

BALANZA DE PAGOS DE LA

ECONOMÍA USA 2001 Y 2002 (SALDOS)

(en miles de millones de dólares corrientes)

|

|

|

2001

|

2002

|

|

|

Cuenta corriente

|

- 393,371

|

- 503,427

|

|

|

Balanza comercial

|

- 427,165

|

- 484,353

|

|

|

Balanza de

servicios

|

68,875

|

48,811

|

|

|

Balanza de rentas

|

14,382

|

-11,862

|

|

|

Transferencias

corrientes

|

- 49,463

|

- 56,023

|

|

|

Cuenta de

capital

|

826

|

708

|

|

|

Cuenta

financiera

|

381,844

|

474,195

|

|

|

Inversiones en el

exterior

|

-370,962

|

-156,169

|

|

|

- Directas

|

-127,840

|

-123,528

|

|

|

- Resto

|

-243,122

|

- 32,641

|

|

|

Inversiones del

exterior en USA

|

752,806

|

630,364

|

|

|

- Directas

|

130,796

|

30,114

|

|

|

- Resto

|

622,01

|

600,25

|

|

|

Reservas

|

-4,911

|

-3,681

|

|

|

Errores y

omisiones

|

10,701

|

28, 524

|

Fuente: Bureau of Economic

Analysis, US Department of Commerce

A partir de ahí,

relacionaremos estas dos variables señaladas para la economía

norteamericana (déficit de la balanza por cuenta corriente y

endeudamiento exterior) con otras cuatro, de cara a tener una visión

global del papel económico que la guerra ha jugado en el contexto de la

economía mundial actual: política comercial, política cambiaria y

monetaria, política laboral y, finalmente, crecimiento económico. Por último,

la guerra, como última variable a considerar en este esquema, ocuparía

un lugar de interrelación o "punto de confluencia" entre todas

ellas.

Como decíamos anteriormente, la financiación de semejantes

déficits comerciales de la economía norteamericana durante los años 80

y 90, ha sido posible debido a la gran cantidad de capitales financieros

que han acudido durante estas décadas a EE.UU. en busca de la

correspondiente rentabilidad. De hecho, tal y como señala el profesor

Enrique Palazuelos,(8)

sólo entre 1982 y 1990, las importaciones netas de capital de los EE.UU.

ascendieron a 950.000 millones de dólares, para pasar a situarse dicha

importación neta de capitales en 620.000 millones de dólares entre 1991

y 1996.

Según el economista Frederic F. Clairmont, hoy día para

hacer frente a ese déficit anual por cuenta corriente de 500.000 millones

de dólares (que crece además a una preocupante tasa de un 10% anual)

"es necesario tener entradas de por lo menos 2.000 millones de dólares

por día hábil, lo que equivale al 76% del excedente de la balanza de

transacciones corrientes del mundo. Esta situación es difícilmente

sostenible, incluso a corto plazo".(9)

Pero además, la ingente necesidad de financiación de la

economía norteamericana no se circunscribe exclusivamente a sus

necesidades comerciales, derivadas de la paulatina pérdida de

competitividad de sus productos en los mercados internacionales, sino que

la propia política armamentística de la administración Bush ha hecho

que el presupuesto (público) federal mostrase un déficit ya en el tercer

trimestre de 2002 del 1,8% del PIB. De esta manera, Frederic F. Clairmont

estima que "el incremento del déficit fiscal, combinado con el déficit

de la cuenta corriente, hará crecer las necesidades de financiamiento

para 2003 en por lo menos un 6% del PIB".(10)

Así, la economía norteamericana se ha convertido en la

economía más endeudada del planeta en términos macroeconómicos, con un

stock total de deuda que actualmente alcanza un tercio del PIB mundial.

"El aumento del stock de la deuda [total] es impresionante: entre

1964 y 2002 pasó de 10 billones de dólares a 30 billones de dólares".(11)

Este endeudamiento se traslada igualmente al plano microeconómico de los

hogares trabajadores (la caída de la tasa de ahorro de las economías domésticas

ha sido tal, que sobre la renta del ciudadano medio norteamericano el crédito

ha pasado de representar el 26% de su ingreso en 1985, a representar el

40% en el año 2002). El endeudamiento global interno de los agentes de la

economía norteamericana (incluyendo en este endeudamiento el del Estado

Federal, el de los estados y las ciudades, el de los consumidores y el de

las empresas) suponía en 1980 un 146% del PIB norteamericano; pues bien,

dicho endeudamiento ascendía ya al 212% del PIB a comienzos de los años

90.(12)

Este endeudamiento global, como posteriormente se verá, será fundamental

para poder explicar la secuencia de crecimiento y de acumulación de

capital de la economía norteamericana durante la década de los 90.

Pero además de ese sobredimensionado endeudamiento total,

resulta especialmente significativa la cifra del monto total de

endeudamiento externo de la economía norteamericana: entre 1982 y el año

2000 la deuda externa neta de los EE.UU. se ha multiplicado por ocho, al

pasar de 250.000 millones de dólares a 2,5 billones de dólares (cifra

superior a la suma de la deuda externa global de todos los países

subdesarrollados del mundo).(13)

En este momento esta deuda externa supone casi un tercio del PIB

norteamericano, pero diferentes proyecciones, con arreglo al ritmo de

crecimiento del déficit comercial de la economía norteamericana,

establecen que dicho porcentaje podría llegar a equivaler al 50% del PIB

en el año 2010, y llegar hasta el 100% en el 2020.

Así, "la economía de EE.UU. se ha convertido en un

poderoso imán que atrae una ingente cantidad de capitales extranjeros,

removiendo constantemente la estructura de los mercados financieros

internacionales, aunque ello sea a costa de intensificar el grado de

transnacionalización de sus activos internos y de profundizar el

endeudamiento de sus empresas privadas y de sus instituciones públicas.

Ello comporta un continuo deterioro de la posición financiera de la

economía estadounidense frente al exterior".(14)

En el siguiente cuadro podemos apreciar la posición financiera exterior

de la economía norteamericana (no ya en términos de flujos, sino en términos

de stock acumulado).

POSICIÓN FINANCIERA

INTERNACIONAL DE LOS EE.UU., 1976-2001

(miles de millones de dólares)

|

|

1976

|

1980

|

1985

|

1990

|

1995

|

2000

|

2001

|

|

Activos de EEUU

en el extranjero

|

456,9

|

929,8

|

1.287,4

|

2.176,9

|

3.451,9

|

6.191,9

|

6.191,1

|

|

Activos

exteriores en EE.UU

|

292,13

|

568,9

|

1.233,1

|

2.424,32

|

3.947,9

|

7.452,7

|

8.144,3

|

|

Posición

financiera neta de los EE.UU.

|

164,8

|

360,8

|

54,3

|

-245,3

|

-495,9

|

-1.350,8

|

-1.948,13

|

Fuente: Federal Reserve,

2003.

Hasta la fecha, y durante

las últimas décadas, EE.UU. ha tenido la posibilidad de asegurarse esta

necesaria financiación exterior de la que venimos hablando,

imprescindible tanto para financiar su déficit comercial, como para

mantener su creciente nivel de endeudamiento global (variable clave como

se verá en su secuencia de crecimiento económico durante los años 90).

Y esta seguridad ha venido de la mano de tres instrumentos muy

particulares:

El primero de ellos no sería tanto un instrumento

propiamente dicho, cuanto la lógica contrapartida al propio déficit

comercial mantenido por los EE.UU.: cuando una economía mantiene déficits

comerciales es debido, necesariamente –tal y como plantea el propio

Joseph E. Stiglitz–(15)

a que otras economías presentan los correspondientes superávits

comerciales. En este caso resulta obvio que el histórico déficit por

cuenta corriente de la economía norteamericana (del 5% del PIB hoy día),

se correlaciona con los superávits que han mantenido históricamente Japón

y Alemania (superiores en ambos casos al 2% de sus respectivos PIB). De

esta manera, el superávit por cuenta corriente de estos países ha

resultado en una tasa de ahorro nacional superior a sus tasas de inversión,

y, por tanto, en una significativa capacidad de generar excedentes

financieros, así como de exportar dichos capitales a los mercados

internacionales. Serán precisamente estos excedentes financieros (es

decir, este ahorro de Japón y Alemania) los que financien en gran medida

el déficit comercial de los EE.UU. Así, Palazuelos plantea como, para el

periodo de 1982 a 1990, "la aportación de recursos [a la economía

norteamericana] provino de países exportadores de capital, con Japón

(410.000 millones de dólares) y Alemania (260.000 millones) a la

cabeza".(16)

Con la llegada de la década de los 90 se mantiene en esencia

este esquema financiero internacional, aunque con dos matices relevantes

que harán que aumente la dependencia de la economía norteamericana

respecto de los restantes mecanismos que a continuación abordamos para

financiar el déficit comercial. Estos matices son, en primer lugar, el

hecho de que el principal prestamista de la economía norteamericana

–Japón– entra en una profunda recesión que, si bien no hace que

caigan durante ese periodo las exportaciones de capitales a EE.UU.

(480.000 millones de dólares de salidas netas entre 1990 y 1996), si que

genera una considerable incertidumbre respecto del futuro de dichos flujos

(en la medida en que Japón no parece conseguir salir de la difícil

crisis económica por la que atraviesa). En segundo lugar, el segundo

matiz vino dado por el proceso de unificación de Alemania, lo que supuso

que Alemania, entre 1990 y 1996, dejase de ser exportadora neta de

capitales, para pasar a tener una importación neta acumulada de 130.000

millones de dólares (17)

durante este periodo.

El segundo de estos mecanismos mediante los cuales los EE.UU. se han

asegurado la necesaria financiación del exterior, ha sido el conocido

"reciclaje de petrodólares", que no es otra cosa que la

continua colocación en Wall Street de los ingentes ingresos derivados de

la venta del petróleo por parte de los países productores de crudo, en

especial de aquellos agrupados en torno a la Organización de Países

Productores de Petróleo (OPEP), y, muy en particular, de las llamadas

petromonarquías del Golfo (Arabia Saudí, Emiratos Árabes Unidos,

Kuwait, Qatar…).

Los sucesivos aumentos de los precios del petróleo por parte de la OPEP,

en 1973 y 1979 respectivamente, fueron consentidos (incluso

"animados", según numerosos autores) por EE.UU., siempre y

cuando la renta "extra" que se derivara de la venta del crudo en

los mercados internacionales tras esta subida de los precios fuese

canalizada hacia Wall Street.

Así, estos aumentos de los precios del petróleo derivaron en la generación

y acumulación de unas ingentes rentas petroleras que han sido

rentabilizadas desde entonces en Wall Street, lo que ha colaborado a

conseguir el necesario superávit en la balanza financiera norteamericana,

pudiéndose financiar así el déficit comercial del país.

El tercer mecanismo económico, claramente interrelacionado con el

anterior, que ha permitido mantener esa financiación exterior que

necesitaba la economía norteamericana, ha sido el "subsidio

gratuito" que el resto de la economía mundial viene otorgando a los

EE.UU. desde principios de la década de los ochenta. ¿De dónde deriva y

qué forma toma dicho subsidio gratuito? Pues, fundamentalmente, de la

necesidad que todos los países tienen de mantener dólares como moneda de

reserva, en gran medida debido a que es la divisa que la OPEP establece

como preceptiva en el comercio de petróleo. Y será precisamente Arabia

Saudí, el tradicional aliado estratégico de la potencia norteamericana,

el agente garante de que el comercio de la OPEP se desarrollase en dólares.

El hecho de que el 80% de las transacciones diarias en los mercados

internacionales de divisas se lleve a cabo en dólares aún, o el que

dicha moneda constituya actualmente el 66% de las reservas de los Bancos

Centrales del mundo, dan buena cuenta del papel hegemónico que sigue

manteniendo el dólar.

EE.UU., a partir de esta hegemonía de su moneda, ha tenido la posibilidad

de "imprimir" impunemente billetes verdes no respaldados por los

fundamentos de la economía norteamericana sin que se desencadenase la

consiguiente inflación interior (que era "exportada" en este

caso), ni la lógica devaluación de la moneda en los mercados

internacionales, sirviendo por tanto dichos dólares como medio de pago útil

para la compra de bienes y servicios extranjeros. Así, este mecanismo ha

permitido a la economía norteamericana, al margen de los capitales foráneos

llegados al país, financiar sus importaciones ventajosamente.

Además resulta importante la interacción que resulta de estos dos últimos

mecanismos, que en la realidad operan completamente solapados, pero que

aquí separamos por motivos didácticos y expositivos. Así, el hecho de

que el dólar sea la moneda de reserva en los mercados internacionales (en

gran medida debido a que el petróleo se compra en dólares) tiene una

clara relación con que el reciclaje de petrodólares se lleve a cabo

preferentemente en Wall Street, frente a las plazas europeas o japonesas.

En estos dos últimos mecanismos de financiación exterior, tenemos, sin

duda, un singular denominador común: el uso que se hace de la renta

derivada de la venta del crudo y, en particular, el hecho de que el petróleo

se venda en dólares. Es por ello que un cambio a nivel mundial en la

moneda de reserva de los mercados internacionales, no estaba desde luego

en la agenda política de la administración Bush.

Todo este proceso de financiarización de la economía

norteamericana al que venimos aludiendo, tanto en su vertiente de

endeudamiento masivo interno como en su muy significativa vertiente de

endeudamiento externo, ha sido una variable particularmente relevante para

la economía norteamericana (y por tanto para su posición hegemónica en

el terreno internacional) durante los años noventa.(18)

Tal y como señala François Chesnais,(19)

el destacado proceso de recuperación y crecimiento vivido por la economía

norteamericana durante la década de los años 90, se ha apoyado

fundamentalmente en una clave: la posibilidad de un endeudamiento en

condiciones muy favorables. Esto ha permitido la conformación de un

determinado "esquema de acumulación" particularizado para el

caso de la economía norteamericana durante este periodo, que explicaría

el singular diferencial de los fundamentos de dicha economía con los de

Europa y, en menor medida, Japón, como podemos ver en el cuadro

siguiente.

DINAMISMO ECONÓMICO

COMPARADO (porcentajes de incremento medio anual)

|

|

|

1990-1995

|

1995-2000

|

1990-2000

|

|

|

PIB

|

|

|

EE.UU.

|

2,4

|

4,1

|

3,2

|

|

|

Japón

|

1,7

|

0,8

|

1,3

|

|

|

Alemania

|

2,0

|

1,7

|

1,9

|

|

|

Euro-12

|

1,6

|

2,5

|

2,0

|

|

|

PIB per cápita

|

|

|

EE.UU.

|

1,3

|

3,4

|

2,35

|

|

|

Japón

|

1,1

|

1,1

|

1,1

|

|

|

Alemania

|

7,0

|

1,6

|

4,3

|

|

|

Productividad del

trabajo en el conjunto

de la economía (PIB/trabajador)

|

|

|

EE.UU.

|

1,2

|

2,3

|

1,8

|

|

|

Japón

|

0,7

|

1,2

|

0,9

|

|

|

Alemania

|

2,1

|

1,2

|

1,7

|

|

|

Euro-11

|

1,9

|

1,3

|

1,6

|

|

|

Tasa de desempleo

|

|

|

EE.UU.

|

5,9

|

4,6

|

5,25

|

|

|

Japón

|

2,9

|

4,1

|

3,5

|

|

|

Alemania

|

8,2

|

8,6

|

8,2

|

|

|

Euro-15

|

9,8

|

9,9

|

9,9

|

Fuente: Brenner, R. (2003):

pag. 72

Así, el mantenimiento de

una crecientemente inflada burbuja financiera en Wall Street a lo largo de

la década de los 90, que responde tanto al proceso de financiarización

interno como a la llegada masiva de capitales financieros provenientes del

ahorro japonés y europeo, así como del reciclaje de petrodólares, ha

posibilitado unos niveles de crédito muy laxos a las empresas y a los

consumidores norteamericanos, incrementándose con ello, de forma

crecientemente artificiosa, la demanda agregada de la economía. Ahora

bien, este incremento de la burbuja financiera se llevó hasta niveles

desorbitados, lo que, tarde o temprano, debía producir el necesario

"aterrizaje". Baste con señalar, como muestra del desaforado

proceso especulativo vivido por los mercados financieros norteamericanos

durante los años 90, que, durante más de 40 años, desde la segunda

guerra mundial hasta mediados de los años 80, el índice de la bolsa de

New York, el Dow Jones, no sobrepasó en ningún momento los 1.000 puntos,

para pasar a superar los 11.000 puntos a finales de la década de los 90.

De hecho, la capitalización bursátil mundial durante este primer

periodo, 1945-95, oscilaba en torno al 50% del PIB mundial, para pasar a

ser de un 200% del PIB mundial tan sólo entre 1995 y 2000.

De esta manera, han sido las entradas masivas de capitales

llegados fruto de las necesidades de financiación del déficit comercial

norteamericano, las que han posibilitado que el crédito ejerza el

mencionado papel de "arrastre" sobre el resto de la demanda

agregada, tanto sobre la inversión, como, especialmente, sobre el consumo

privado. No debe olvidarse en este sentido el elevadísimo porcentaje que

representa el consumo privado sobre el total del PIB en la economía

norteamericana (cercano al 70%, a diferencia del caso europeo), y por

tanto, la gran importancia que la evolución de dicha variable tiene. De

hecho, Robert Brenner plantea cómo "al posibilitar el gran aumento

del endeudamiento familiar y la caída del ahorro de los hogares, la

exorbitante subida de los mercados bursátiles permitió un notable

incremento del consumo personal, lo que ayudó a mantener la expansión

[…] Entre 1985 y 1995 los gastos de consumo personal crecieron a una

tasa media anual del 2,9 por 100, lo que daba cuenta, en términos de

contabilización del crecimiento, del 67 por 100 del incremento del PIB

aproximadamente; pero entre 1995 y el primer semestre de 2000 esa tasa se

elevó al 4,3 por 100, al que correspondía en términos de contabilización

del crecimiento el 73 por 100 del incremento del PIB.".(20)

Pero "la hipertrofia de la burbuja bursátil no sólo

aceleró el crecimiento del consumo, sino que también reforzó

poderosamente –al posibilitar tanto el ya señalado aumento sin

precedentes del endeudamiento de las empresas como la radical reducción

de los costes del capital mediante la emisión de acciones– el aumento

de las inversiones, en un primer momento basado en la recuperación de la

rentabilidad, que constituyó un factor decisivo en la fuerte expansión

de la década de 1990."(21)

Durante estos años la inversión fija creció a una tasa superior al 8%

anual, de forma que la tasa de acumulación (inversión/stock) entre

1991-97 pasó del 8,2% al 11,1%, si bien el grado de utilización de la

capacidad productiva instalada en el sector manufacturero apenas

aumentaba, quedándose en un 83%.(22)

Además, la inversión durante este periodo ha respondido igualmente, y en

una importante medida, al papel de "arrastre" que estaba

llevando a cabo el propio consumo a crédito, favoreciendo así el

despliegue y la aplicación industrial de todo un racimo de nuevas

tecnologías provenientes de los años ochenta (fundamentalmente, las

llamadas tecnologías de la información y la comunicación).

En relación al importante papel jugado por el progreso técnico

en el proceso de acumulación de capital durante la década de los 90, es

necesario sin duda hacer un matiz. Tal y como plantea Chesnais, el racimo

de tecnologías que se despliegan dando lugar al importante incremento de

la productividad, así como al proceso de crecimiento durante estos años,

es un racimo que, en sus grandes líneas ya había sido generado en la década

de los 80 (informática, microelectrónica, telemática, nuevos

materiales, ingeniería genética…) pero que no será desarrollado hasta

años después. A partir de los 90, debido precisamente el papel que la

financiación juega sobre el consumo como motor de las ventas y, con ello,

de las expectativas empresariales y de la inversión, estas tecnologías

se desarrollarán formidablemente. Así, las tasas medias de crecimiento

de los gastos en I+D, aumentaron espectacularmente con la administración

Reagan (pasando, desde el 3,5% anual de los últimos años 70, al 4,5%

anual del periodo 1979-89, para caer de manera significativa al 0,7% anual

en el periodo 1992-96), (23)

debido fundamentalmente al importantísimo gasto militar de los años 80,

gastos que darán sus frutos, en lo que a la aplicación industrial civil

se refiere, en la década siguiente.

Igualmente, será fundamental atender al "empujón" sufrido por

la inversión en la economía norteamericana durante los años 90, fruto

del recurso al crédito masivo y en favorables condiciones, para poder

explicar, a partir de la interacción del despliegue del mencionado racimo

de nuevas tecnologías con los procesos de despidos masivos de fuerza de

trabajo en las empresas, el relevante aumento de la productividad del

trabajo. Estos aumentos de la productividad del trabajo en EE.UU.

durante la década de los 90, en la medida en que no se han traducido en

aumentos de los salarios reales de los trabajadores, han dado lugar lógicamente

a un importante aumento de los márgenes de beneficio empresariales,

reforzando con ello este precario proceso de acumulación.

De hecho, los diferentes estudios acerca de la evolución de

la tasa de ganancia, como variable clave al tiempo que indicativa del

proceso de acumulación de capital de la economía norteamericana,

coinciden en señalar (a pesar de los diferentes niveles contrastados según

la definición que se haga de tasa de ganancia) un aumento porcentual de

un 4-5% en dicha tasa para el periodo de 1990 a 1997.(24)

>>>

A la tercera parte

Notas:

1-Duménil, G. y Lévy, D. (2002): “Salida de crisis,

amenazas de crisis y nuevo capitalismo”, en Chesnais, F., Duménil, G.,

Lévy, D., Wallerstein, I. (2002): La globalización y sus crisis, Los

libros de la Catarata, Madrid, (pag. 18). Subir

2-Véase: Arrizabalo, X. (ed.) (1997): Crisis y ajuste en la

economía mundial, Ed. Síntesis, Madrid, (caps. 1-3). Subir

3- Véase Duménil, G. y Lévy, D. (2000): “Capital

financiero y neoliberalismo: un análisis de clase”, en Guerrero, D. (ed.)

(2000): Macroeconomía y crisis mundial, Ed. Trotta, Madrid.. Subir

4- Buena muestra de ello es la forma que toma dicho ajuste

económico en las economías subdesarrolladas en torno al problema de la

Deuda Externa. En este caso será el FMI el agente que imponga toda una

nutrida gama de medidas de ajuste estructural cuya única finalidad real

será asegurar el cobro de la deuda a los acreedores internacionales.. Subir

5- Véase en este sentido Arrizabalo, X. (1997): pags.54-56.

El autor plantea como “los milagros económicos” alemán y japonés en

los años inmediatamente posteriores a la II Guerra Mundial vienen

explicados, en parte, por el significativo aumento de la jornada laboral

de los trabajadores, por las restricciones del marco legal y sindical, así

como por la contención de los salarios reales en estas economías.. Subir

6- La balanza por cuenta corriente de una economía representa

la diferencia entre las exportaciones y las importaciones de bienes y

servicios, y la diferencia de las transferencias sin contrapartida. Cuando

dicha balanza arroje un saldo deficitario deberá ser compensada con un

saldo superavitario en la llamada balanza financiera y en la de capital

(que recogerá la entrada neta de capitales).. Subir

7- Bureau of Economic Analysis, US Department of Commerce,

2003.. Subir

8- Palazuelos, E. (1998): La globalización financiera, Ed. Síntesis,

Madrid, (pags. 68-73).. Subir

9- Clairmont, F. (2003) “Una deuda que amenaza al

imperio”, Le Monde Diplomatique, Abril 2003, Madrid, (pag.14). Subir

10- Ibid. (pag.14). Subir

11- Ibid. (pag.14). Subir

12- Statistic Abstract of the United States, 1994.. Subir

13- Bureau of Economic Analysis, US Department of Commerce,

2003.. Subir

14- Palazuelos, E. (2000): Estructura económica de Estados

Unidos. Crecimiento económico y cambio estructural, Ed. Síntesis,

Madrid, pag.308.. Subir

15- Véase Stiglitz, J (2002): El malestar en la globalización,

Ed Taurus, Madrid, (pags. 252-53). Subir

16- Palazuelos (1998): pag.72. Subir

17- (Ibid. pag. 72). Subir

18- Véase a este respecto Brenner R. (2003): La expansión

económica y la burbuja bursátil, Ed. Akal, Madrid, (caps. VIII, IX y

X).. Subir

19- Chesnais, F. (2002): “La Nueva Economía: una coyuntura

singular de la potencia hegemónica americana”, en Chesnais, F., Duménil,

G., Lévy, D., Wallerstein, I. (2002): La globalización y sus crisis, Los

libros de la Catarata, Madrid.. Subir

20- Brenner, R. (2003): pag. 211. Subir

21- (Ibid., pag. 212). Subir

22- Palazuelos, E. (2000): pag. 318. Subir

23- Palazuelos, E. (2000): pag.165.. Subir

24- Véase Brenner, R. (2003): pag. 268 ; Duménil, G. y Lévy,

D. (2002): pag. 18 ; y Palazuelos, E. (2000): pag. 319. Subir

|

|